Hibernace české ekonomiky, aneb ztracená pětiletka

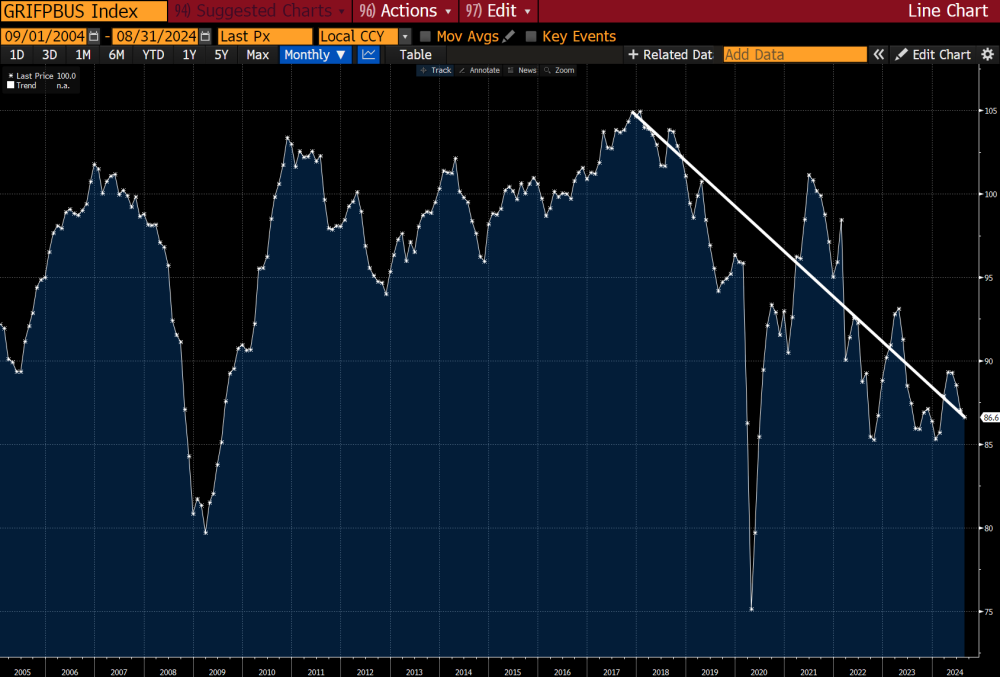

Minulé pondělí byl zveřejněn nejvýznamnější konjunkturální indikátor německé ekonomiky, index ifo, a to za měsíc srpen. Index poklesl z červencových 87,0 bodů na srpnových 86,6 bodů. Přitom mezi německými podniky došlo jak ke zhoršení hodnocení stávající situace, tak i ke zhoršení hodnocení očekávaní do následujících měsíců.

Ifo Institut dokonce v úvodním komentáři k tomuto poslednímu průzkumu uvedl, že „německá ekonomika stále více upadá do krize.“

Následující graf ukazuje vývoj indexu ifo za posledních 20 let. Je z něj přitom velmi dobře patrné, že se index přibližně od konce roku 2017 z lokálního maxima trendově vyvíjí velmi nepříznivě směrem dolů.

Zdroj: Bloomberg

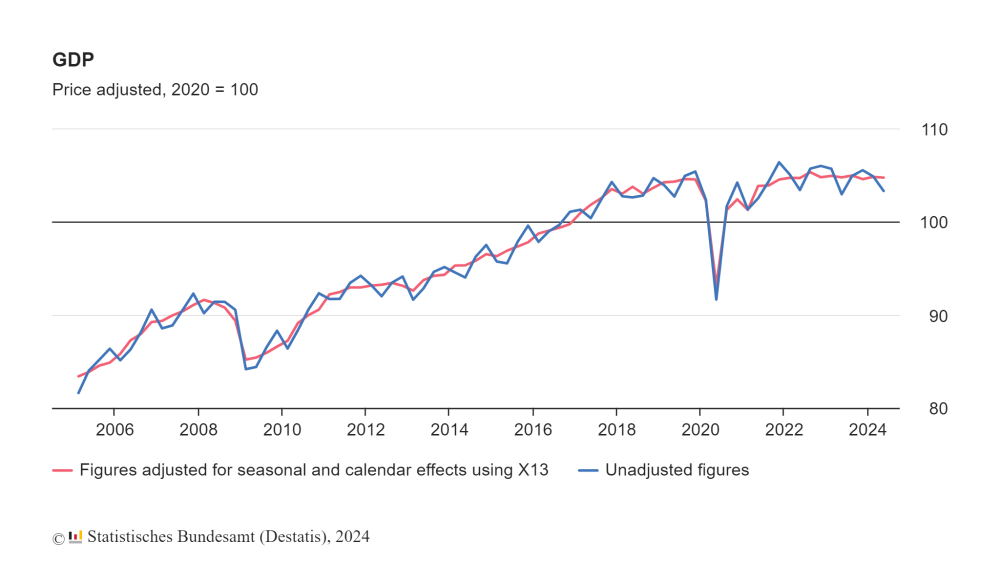

Nemůžeme se proto vůbec divit tomu, že německá ekonomika podle vývoje kvartálního HDP přibližně od roku 2017 stagnuje, což je samozřejmě silně nelichotivý výsledek největší evropské ekonomiky, viz následující graf.

Zdroj: Německý statistický úřad

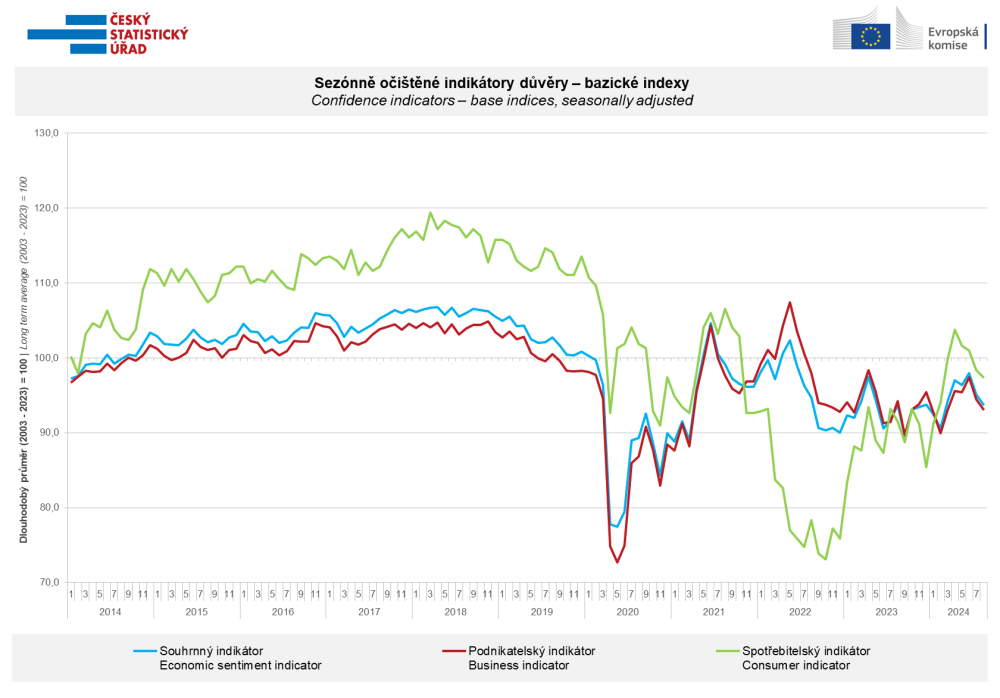

Ani dynamika naší domácí české ekonomiky rozhodně není nijak světoborná. V tomto ohledu Český statistický úřad minulé pondělí zveřejnil indexy důvěry spotřebitelů a podnikatelů, včetně souhrnného indikátoru důvěry neboli souhrnného indikátoru ekonomického sentimentu, který je určitým průměrem sub-indexů spotřebitelů a podnikatelů, a to za měsíc srpen. Všechny tři indexy přitom meziměsíčně oproti červenci poklesly.

Komentář ČSÚ k dalšímu poklesu sub-indexu důvěry spotřebitelů zní následovně: „Sentiment mezi spotřebiteli se snížil počtvrté v řadě. Důvodem jsou především obavy ze zhoršení celkové ekonomické situace v Česku a její dopad na finanční situaci respondentů. Přibližně třetina domácností uvádí, že sotva vyjde se svými stávajícími finančními prostředky a necelých deset procent si musí vypomáhat úsporami nebo si finanční prostředky půjčovat.“

Zdroj: Český statistický úřad

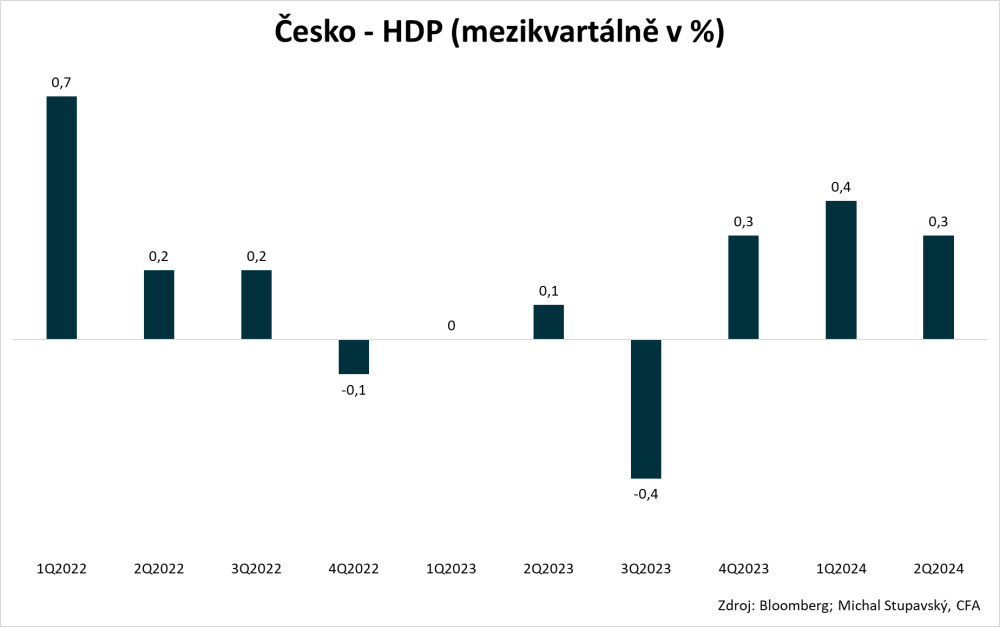

Český statistický úřad v pátek zveřejnil zpřesněný odhad dynamiky českého HDP za druhé čtvrtletí. Podle něj česká ekonomika ve druhém čtvrtletí vzrostla mezikvartálně, tedy oproti prvnímu čtvrtletí, o 0,3 %. Podle vyjádření ČSÚ byly hlavními faktory růstu zejména rostoucí výdaje na konečnou spotřebu a tvorba hrubého fixního kapitálu. Naopak negativní vliv měla změna stavu zásob. Výdaje na konečnou spotřebu vzrostly mezičtvrtletně o 0,6 %, z toho výdaje na konečnou spotřebu domácností se mezičtvrtletně zvýšily o 0,2 %. Výdaje na konečnou spotřebu vládních institucí mezičtvrtletně vzrostly o 1,5 %. Tvorba hrubého fixního kapitálu vzrostla mezičtvrtletně o 1,9 %.

Podle mého názoru je česká ekonomika i nadále v určité fázi hibernace. Přestože v posledních třech čtvrtletích došlo k mírnému růstu českého HDP, tak při pohledu na dlouhou časovou řadu je naprosto evidentní, že česká ekonomika v posledních letech více či méně stagnuje a absolutní úroveň českého HDP se i nadále příliš neliší od konce roku 2019. Dokonce bych se nebál označit tuto periodu jako „ztracená pětiletka“. V tomto ohledu se vývoj a výkon české ekonomiky velice nápadně podobá také poněkud neslavnému vývoji a výkonu německé ekonomiky.

Ve středu reportoval kvartální finanční výsledky největší současný miláček investorů, společnost NVIDIA. Výsledky byly opět vynikající, nicméně abychom se na ně podívali v širší perspektivě, tak je třeba si uvědomit jednu zásadní věc, a to, že pro hodnotově orientované investory s dlouhým investičním horizontem nejsou jedny kvartální výsledky zdaleka zásadní. Co ovšem skutečně zásadní je, je dlouhodobý očekávaný tok volného cash flow (free cash flow – FCF) v budoucnosti, který je momentálně zaceněn v akciových valuacích a tržní kapitalizaci, a rovněž subjektivně vnímaná pravděpodobnost, že bude tento tok volného cash flow v budoucnosti skutečně realizován. V tomto ohledu následující graf ilustruje, jaký je v současnosti implikovaný profil volného cash flow až do roku 2033 s ohledem na aktuální tržní kapitalizaci společnosti NVIDIA kolem úrovně tří bilionů dolarů, a to na základě mého reverzního valuačního modelu diskontovaného cash flow (reverse-engineered DCF model). Každý investor si přitom musí sám odpovědně vyhodnotit, jak vysoká je pravděpodobnost realizace tohoto do ceny akcie momentálně zaceněného tržního očekávaní.

Když bychom se podívali na valuaci celého globálního sektoru společností ze sektoru informačních technologií, tak jejich průměrné P/E nyní činí 39,5x. To znamená, že akcie z IT sektoru se nyní v průměru obchodují za téměř 40-násobek čistého zisku za posledních 12 měsíců. A to je přitom o velice výrazných 70 % vyšší hodnota, než činí současný 10-letý medián na úrovni 23,2x. V tomto ohledu se proto nyní akcie ze sektoru informačních technologií jeví jako celek velice výrazně nadhodnocené.

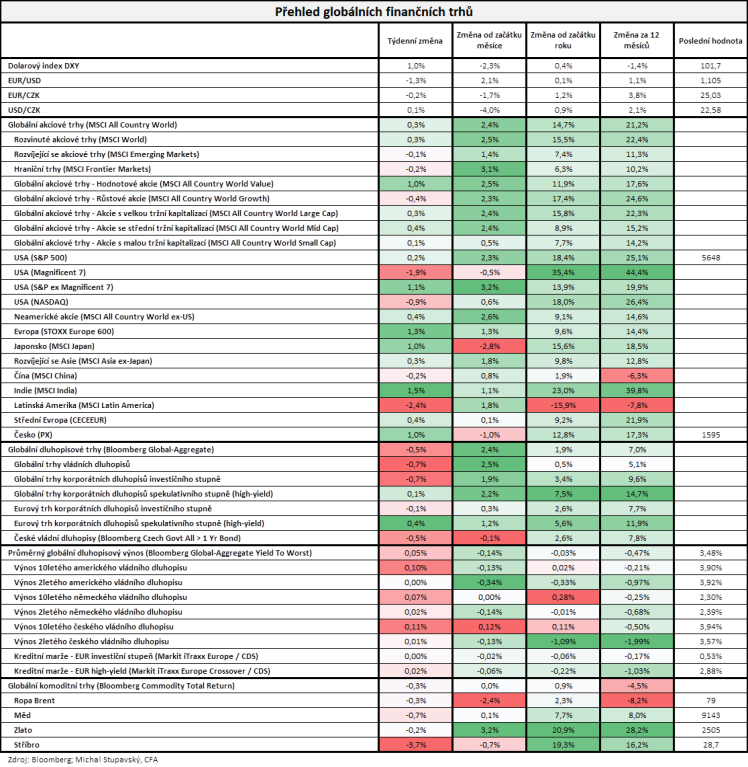

Pokud jde o vývoj na finančních trzích v minulém týdnu, globální akciový index MSCI All Country World připsal nepatrný zisk 0,3 %. Na druhou stranu se příliš nedařilo dluhopisům, neboť globální dluhopisový index Bloomberg Global-Aggregate odepsal 0,5 %. Globální komoditní index Bloomberg Commodity Total Return pak odepsal 0,3 %.

Pokud bychom měli globální finanční trhy zhodnotit na periodě od začátku letošního roku, akciím se zatím vedlo silně nadprůměrně (MSCI All Country World +14,7 %), dluhopisům se dařilo relativně uspokojivě (Bloomberg Global-Aggregate +1,9 %), stejně jako českým vládním dluhopisům (Bloomberg Czech Govt All > 1 Yr Bond +2,6 %), zatímco komodity v průměru nepředvedly nic světoborného (Bloomberg Commodity Total Return +0,9 %).

{kind=link}