Neobvyklý vývoj na trhu amerických vládních dluhopisů

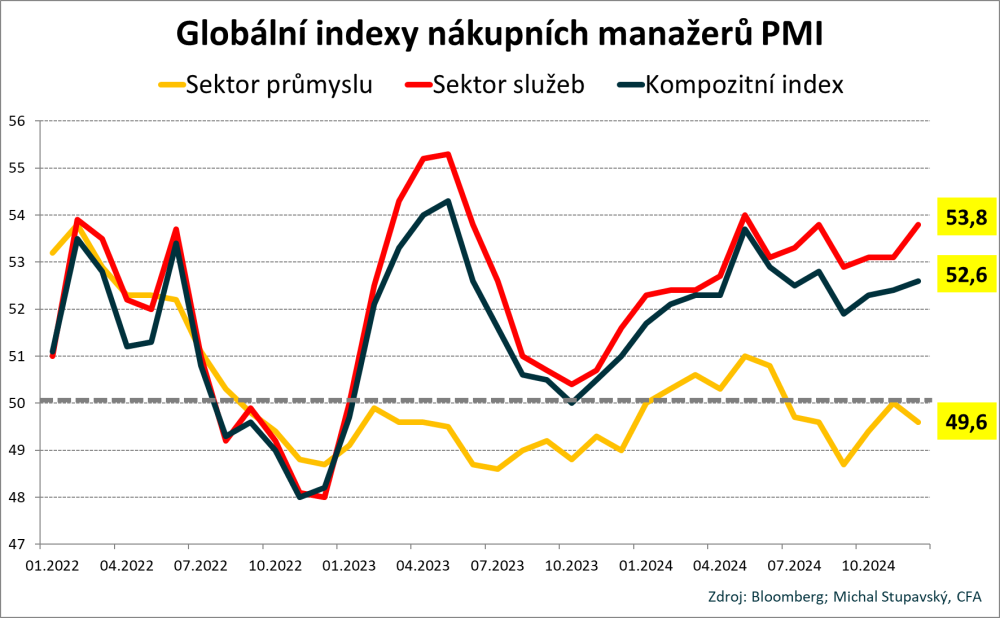

Minulé pondělí byl zveřejněn globální kompozitní index nákupních manažerů PMI za prosinec. Index vzrostl z 52,4 na 52,6 bodů, což je 4-měsíční maximum a zároveň konzistentní se slušným růstem světové ekonomiky kolem 3 % meziročně, což je dokonce mírně nad strukturálním nabídkovým potenciálem světové ekonomiky.

Zároveň se index nacházel nad klíčovou 50-bodovou hranicí již čtrnáctý měsíc v řadě. Přitom světové hospodářství táhne především sektor služeb, jehož globální index PMI vzrostl na 53,8 bodů. Na druhou stranu se nicméně příliš nedaří průmyslovému sektoru, jehož globální index PMI poklesl na 49,6 bodů, což je konzistentní s mírnou kontrakcí globálního průmyslového sektoru. Z regionálního pohledu se pak nejvíce dařilo Indii, Španělsku, USA, Číně a Japonsku. Na opačném pólu stálo zhoršování makroekonomických podmínek v Německu, Francii a Itálii.

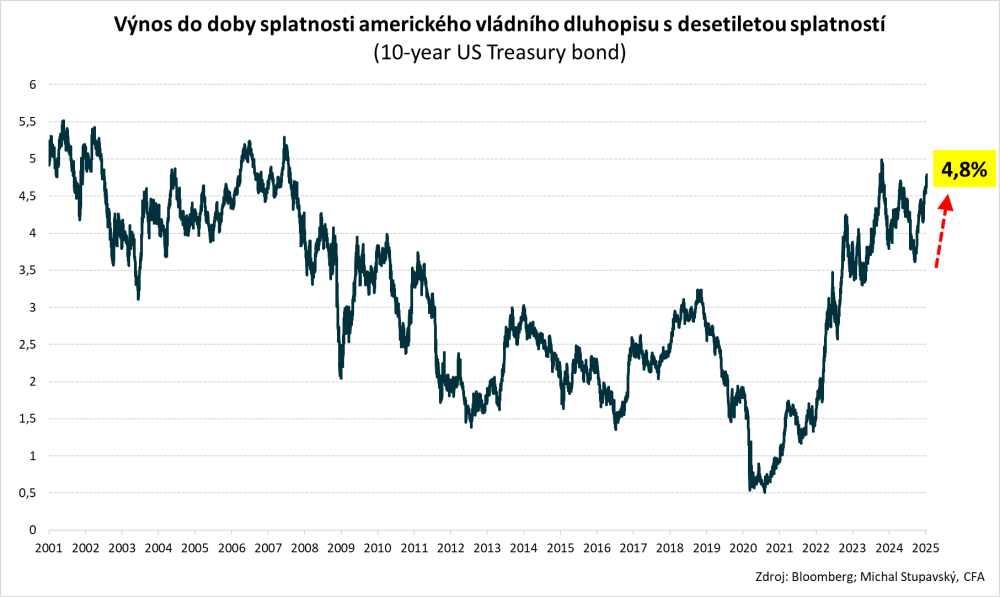

Hlavní ekonom Apollo Global Management Torsten Slok argumentuje, že vývoj dlouhých výnosů do doby splatnosti amerických vládních dluhopisů byl v posledních měsících poměrně neobvyklý. Fed totiž od září snížil základní úrokovou sazbu fed funds rate o 100 bazických bodů, zatímco klíčový desetiletý výnos amerického vládního dluhopisu o více než 100 bazických bodů vzrostl na aktuální úroveň 4,8 %. Zdá se proto, že investoři cítí na trhu amerických vládních dluhopisů určité napětí. Primárně se přitom podle posledních dat z americké ekonomiky zdá, že by se mohla inflace v průběhu roku 2025 ještě zvýšit výrazněji nad 2% inflační cíl Fedu. Zadruhé je pak problémem rekordní zadluženost americké vlády, resp. bezprecedentní americký rozpočtový deficit na úrovni 7 % HDP, což implikuje velice intenzivní přísun nových vládních dluhopisů na primárním trhu. Přitom někteří investoři začali alespoň do určité míry argumentovat, že po rekordní aktuální nabídce nových amerických vládních dluhopisů by nemusela být ze strany investorů v následujícím období dostatečná poptávka.

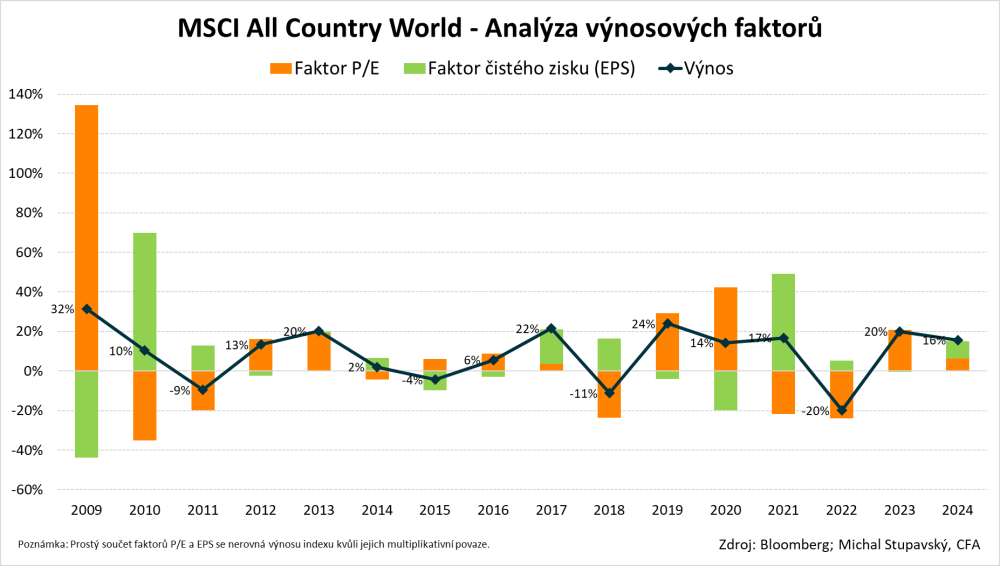

Následující graf znázorňuje analýzu ročních výnosů nejširšího globálního akciového indexu MSCI All Country World od roku 2009. Přitom analyzovanými faktory jsou změna valuace P/E a změna čistého zisku burzovně obchodovaných korporací (EPS – earnings per share). Na grafu je jasně vidět, že v posledních dvou letech šlo vysoké zhodnocení toho globálního akciového indexu primárně na vrub vyšším valuací s tím, že zatímco na konci roku 2022 činilo P/E indexu 16,2x, tak na konci loňského roku 2024 to bylo již 20,8x, což představuje průměrné zdražení akcií na globálních trzích o 28 %.

Dynamika globální peněžní zásoby se v průběhu posledních měsíců výrazně zhoršila. V loňském roce bylo dosaženo maxima na konci září, když globální peněžní zásoba meziročně rostla v absolutním vyjádření o 8,0 bilionů dolarů. Od tohoto okamžiku dynamika prudce zpomalila až k aktuálnímu meziročnímu absolutnímu růstu o 0,8 bilionu dolarů. Proto se popravdě příliš nemůžeme divit tomu, že globální finanční trhy – a to jak akcie, tak i dluhopisy – v posledním období nepředváděly nic mimořádného.

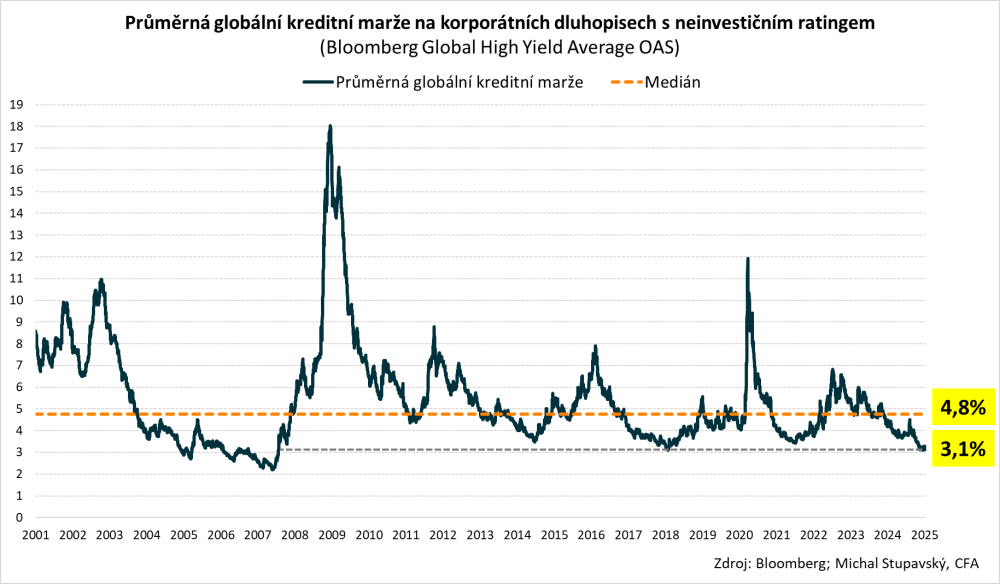

Pokud jde o korporátní dluhopisy s neinvestičním spekulativní ratingem (high-yield), tak této třídě aktiv se v uplynulých dvou letech dařilo skutečně na výbornou, když jejich globální index Bloomberg Global High Yield v roce 2023 připsal zisk 14 % a v loňském roce 2024 zisk 9 %. Valuačně se nicméně tato třída aktiv dostala na poměrně drahé úrovně, protože tzv. kreditní marže neboli výnosové prémie nad bezrizikovými úrokovými sazbami se pohybují na mnohaletých minimech, konkrétně u tohoto globálního indexu nyní činí průměrná kreditní marže 3,1 %, zatímco dlouhodobý medián činí 4,8 %. A proto máme nyní na tuto třídu aktiv z krátkodobého pohledu několika následujících měsíců spíše opatrný názor.

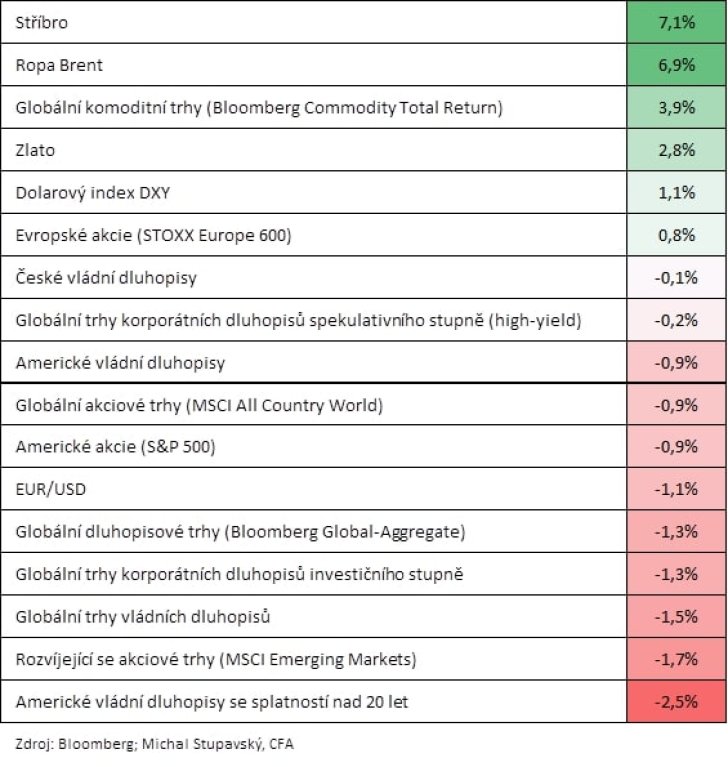

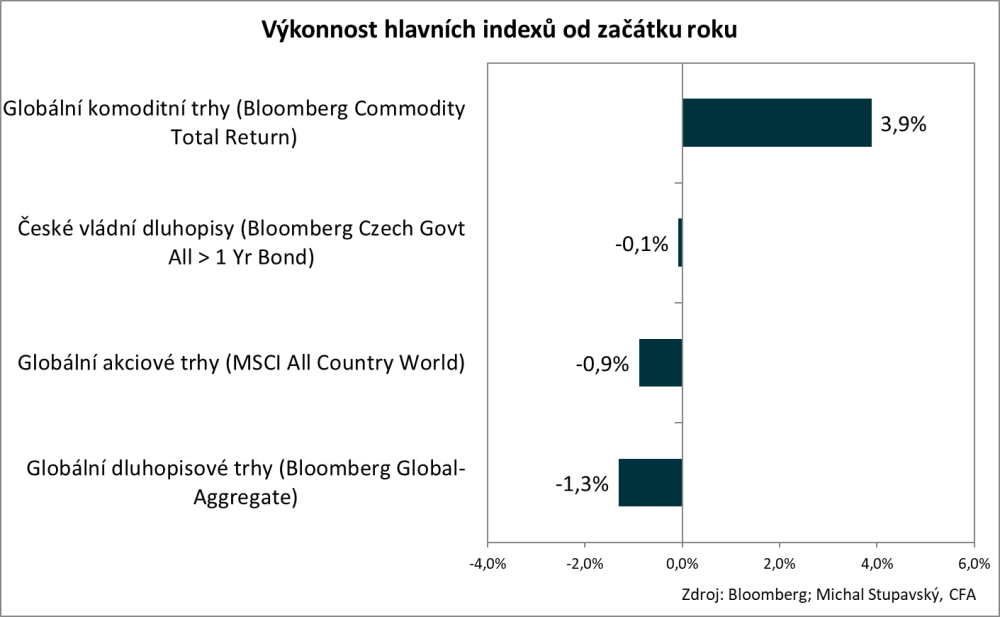

Co se týče výkonnosti hlavních tříd aktiv od začátku roku, tak se zatím příliš nedaří ani akciím, ani dluhopisům, přičemž v plusu jsou pouze komodity.

Pokud bychom se podívali na zhodnocení od začátku roku ve větším detailu, tak výsledky jsou pak následující:

Tři nejlepší aktiva: stříbro +7 %, ropa Brent + 7% a globální komoditní index + 4%.

Tři nejhorší aktiva: index amerických vládních dluhopisů se splatností nad 20 let -3 %, rozvíjející se akciové trhy -2 % a index globálních trhů vládních dluhopisů -2 %.