Akcie Magické sedmičky zatím v letošním roce poměrně výrazně underperformují

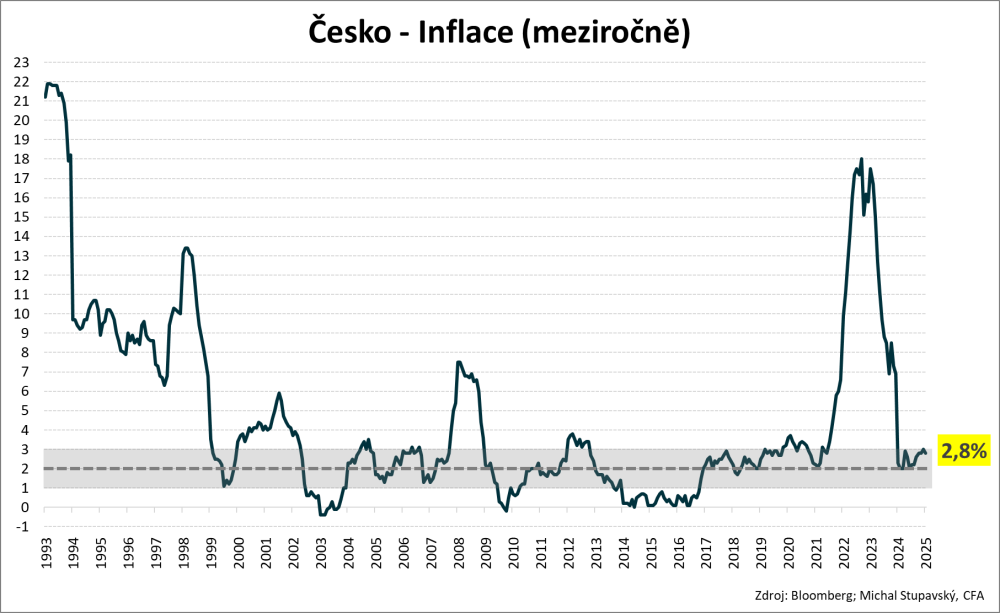

Prosincová meziroční inflace činila 3,0 % a konsenzus trhu očekával lednovou hodnotu na úrovni 2,6 %. Zveřejněných 2,8 % proto představovalo pro trh mírně negativní překvapení s tím, že na mírnějším než očekávaném poklesu cenových tlaků se pravděpodobně především podílel výrazný téměř 5% růst v cenovém oddílu potraviny, alkohol a tabák.

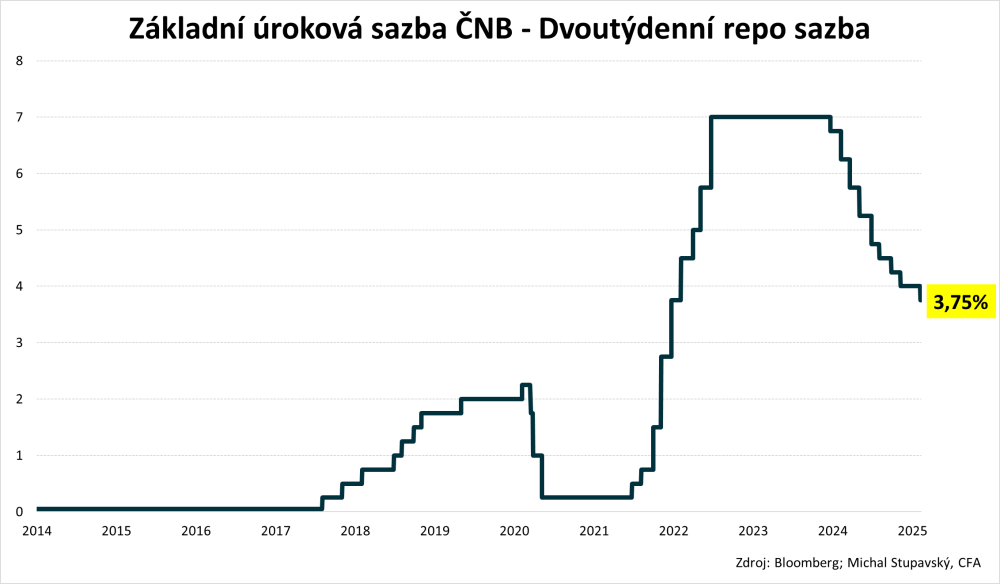

Celkově se proto zdá, že boj se zvýšenou inflací ČNB ještě zcela nevyhrála. I tak centrální banka na svém čtvrtečním zasedání dodala, co trh původně očekával, tedy snížení dvoutýdenní repo sazby o čtvrt procentního bodu ze 4,0 % na 3,75 %.

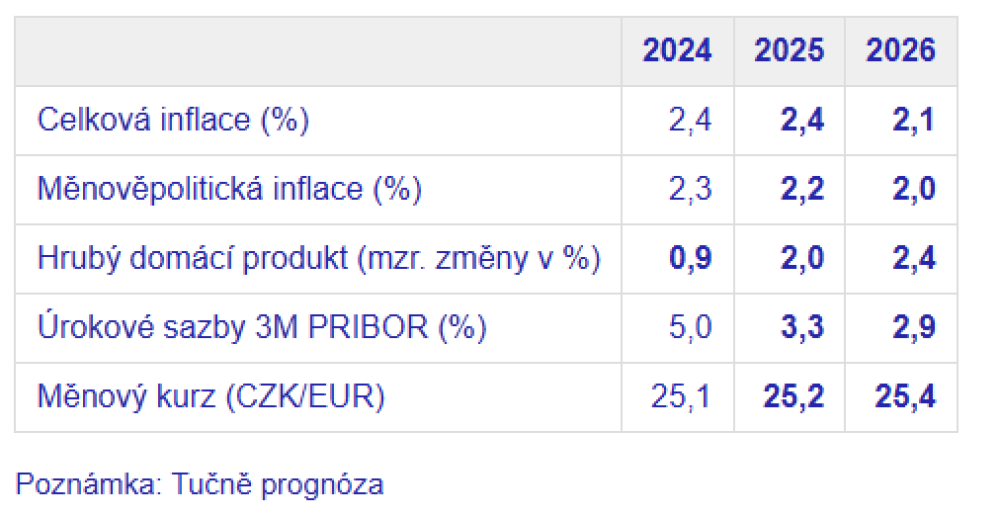

Nová makroekonomická prognóza přitom počítá s o něco slabším růstem HDP v letošním roce, 2,0 % oproti 2,4 % v listopadové prognóze, a také s nižší průměrnou inflací, 2,4 % oproti 2,6 % v listopadové prognóze. Očekávaná trajektorie úrokových sazeb, 3-měsíčního PRIBORu, se prakticky nezměnila s tím, že na konci roku se i nadále očekává jeho úroveň kolem 3,25 %. To je konzistentní s tím, že by měla ČNB do konce roku ještě dodat přibližně dvě snížení úrokových sazeb po čtvrt procentním bodu. Bankovní rada přitom vyhodnotila rizika prognózy jako mírně proinflační. Rizikem ve směru vyšší inflace je větší než předpokládaná setrvačnost růstu cen služeb a cen potravin. Pokud jde o reakci finančních trhů na čtvrteční data o lednové inflaci a rozhodnutí ČNB o snížení úrokových sazeb, tak ta byla ve finále jenom velice nepatrná.

Nová makroekonomická prognóza ČNB

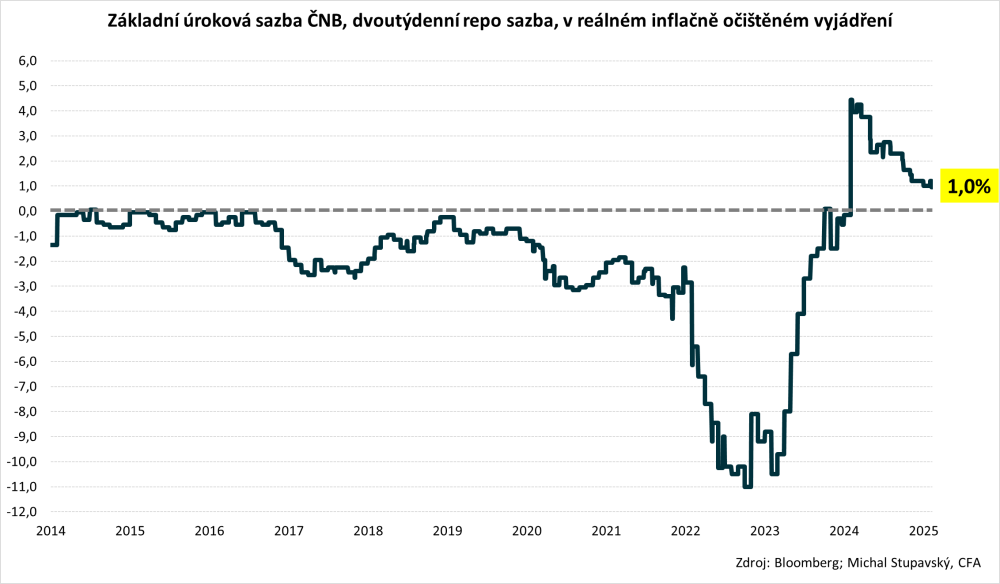

Nastavení měnové politiky ČNB zůstává i nadále, ve srovnání s obdobím před pandemií, poměrně přísné, protože dvoutýdenní repo sazba v reálném inflačně očištěném vyjádření – dvoutýdenní repo sazba mínus meziroční inflace – zůstává zřetelně kladná, aktuálně na úrovni 1,0 %.

Inflační očekávání v USA na střednědobém časovém horizontu poměrně prudce rostou. Dle pětileté inflační breakeven sazby, která je definována jako rozdíl mezi výnosem do doby splatnosti standardního nominálního amerického vládního dluhopisu a reálným výnosem do doby splatnosti amerického protiinflačního dluhopisu (Treasury Inflation Protected Security – TIPS), vzrostla inflační očekávání od začátku letošního roku už o 24 bazických bodů z 2,39 % na aktuálních 2,64 %, což je zřetelně nad dvouprocentním inflačním cílem Fedu. V tomto ohledu se domníváme, že za tímto ne zcela příznivým vývojem stojí primárně dva faktory:

1) Bezprecedentně zvýšení americký rozpočtový deficit na úrovni 7 % HDP, a to zejména s přihlédnutím ke skutečnosti, že americká ekonomika roste relativně silně a zároveň mírně nad svým strukturálním nabídkovým potenciálem.

2) Začátek obchodní války, resp. celních opatření ze strany nové americké administrativy.

A zároveň bychom také neměli zapomínat na skutečnost, že inflační očekávání takto výrazně vzrostla i přes relativně hodně silný dolar, když se dolarový index DXY nyní pohybuje kolem úrovně 108 bodů, což je nejsilnější úroveň dolaru od konce roku 2022.

V tomto ohledu se také domníváme, že Fed v nebližších měsících už základní úrokové sazby velice pravděpodobně snižovat nebude, a spíše zároveň roste pravděpodobnost, že by mohl do konce letošního roku fed fund rate dokonce zvýšit.

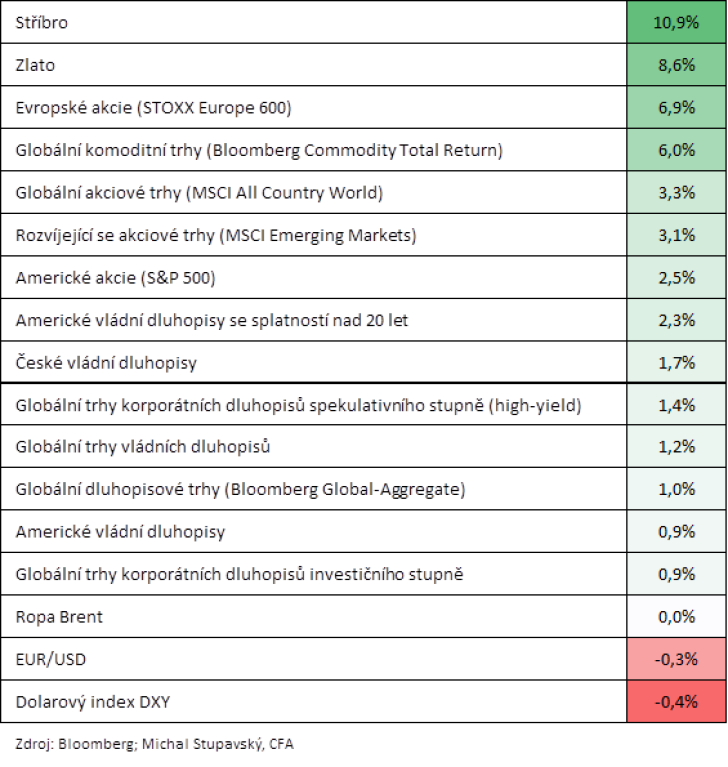

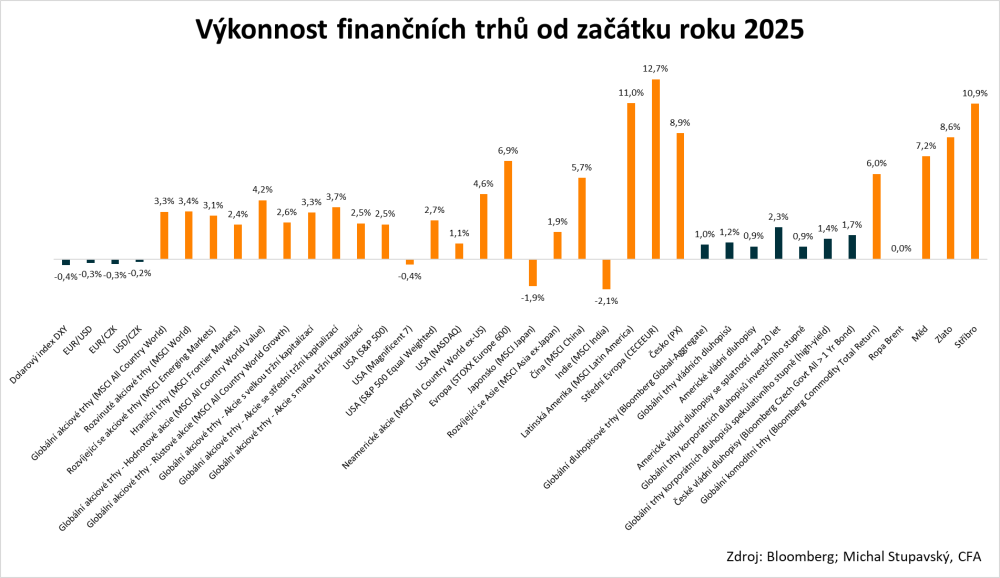

Na následujících řádcích bychom chtěli zhodnotit dosavadní výkonnost finančních trhů od začátku letošního roku. V tomto ohledu bychom rádi zdůraznily především následující statistiky:

1) Dolar celkově mírně oslabil, když dolarový index DXY, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, poklesl o 0,4 %, což poskytlo podporu rizikovým aktivům v čele s akciemi.

2) Koruna nepatrně posílila vůči euru i dolaru.

3) Akciovým trhům se zatím daří velmi dobře, když nejširší globální akciový index MSCI All Country World připisuje zisk 3,3 %.

4) Akcie Magické sedmičky zatím poměrně výrazně underperformují s tím, že jejich index odepsal 0,4 %.

5) Americké akcie (S&P 500 +2,5 %) zatím underperformují neamerické akcie (MSCI All Country World ex-US +4,6 %).

6) Hodnotové akcie (MSCI All Country World Value +4,2 %) zatím předvádí lepší výkonnost než růstové akcie (MSCI All Country World Growth +2,6 %).

7) Nadprůměrnou výkonnost zatím předvádí především evropské akcie (STOXX Europe 600 +6,9 %), střední Evropa (CECEEUR +12,7 %) a Latinská Amerika (MSCI Latin America +11,0 %).

8) Hlavní dluhopisové indexy zatím připisují zhodnocení mezi 1,0-1,5 %. Nejširší globální dluhopisový index Bloomberg Global-Aggregate připisuje zisk 1,0 % a index českých vládních dluhopisů připisuje zisk 1,7 %.

9) V průměru se zatím velice nadprůměrně daří komoditám s tím, že globální komoditní index Bloomberg Commodity Total Return připisuje zisk 6,0 %.

10) Z komoditního spektra se přitom daří především drahým kovům, které tak navazují na vysoce nadprůměrnou výkonnost z loňského roku. Zlato zatím letos připisuje zisk 8,6 % a stříbro dokonce 10,9 %.

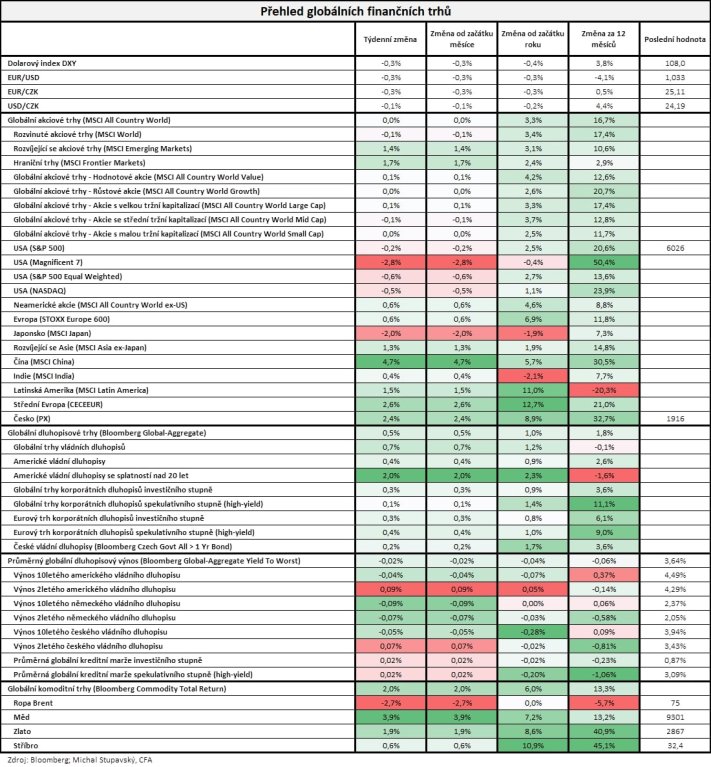

Pokud jde o vývoj na finančních trzích v minulém týdnu, dolar dle indexu DXY mírně oslabil o 0,3 % na 108,0 bodů. Globální akciový index MSCI All Country World svoji úroveň z předcházejícího týdne nezměnil. Index Magické sedmičky nicméně poměrně výrazně poklesl o 2,8 %. Na druhou stranu nejlepší výkonnost zaznamenaly čínské akcie, když index MSCI China připsal vysoce nadstandardní zisk 4,7 %. Globální dluhopisový index Bloomberg Global-Aggregate připsal solidní zisk 0,5 % s tím, že průměrný globální dluhopisový výnos do doby splatnosti poklesl o dva bazické body na 3,64 %. Globální komoditní index Bloomberg Commodity Total Return pak připsal zisk 2,0 %.

Detailní výkonnosti od začátku letošního roku pak vypadají následovně:

Tři nejlepší aktiva: stříbro +10,9 %, zlato +8,6 % a evropské akcie (STOXX Europe 600) + 6,9 %

Tři nejhorší aktiva: dolarový index DXY -0,4 %, oslabení eura vůči dolaru o 0,3 % a ropa Brent 0,0 %