Na finanční trhy se vrátila volatilita

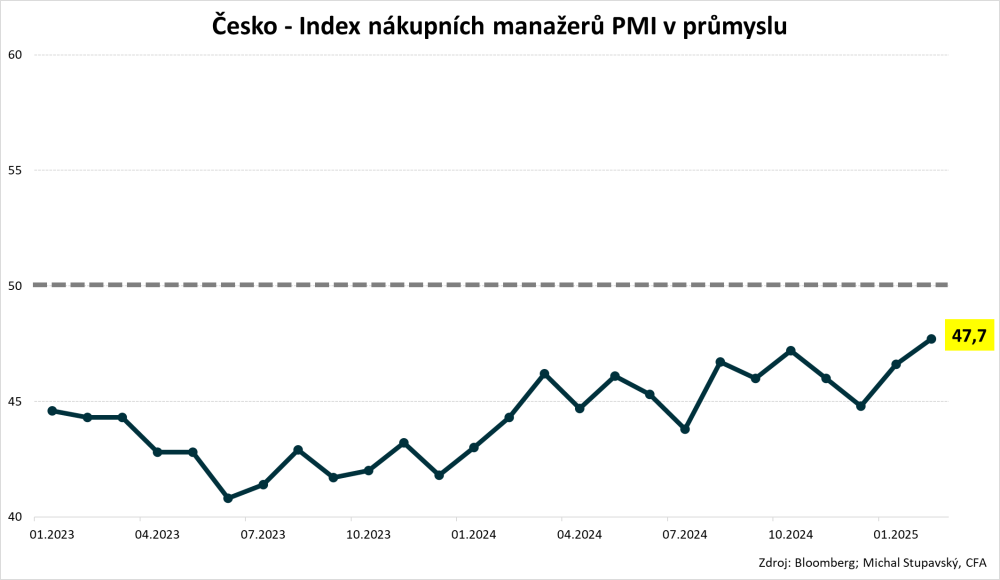

V pondělí byl zveřejněn český index nákupních manažerů PMI v průmyslovém sektoru za únor. Index sice vzrostl z lednových 46,6 bodů na 47,7 bodů, nicméně i tak se stále nacházel poměrně hluboko pod klíčovou hranicí 50 bodů, tedy v pásmu kontrakce, a to již 33. měsíc v řadě od června 2022.

Český průmyslový sektoru proto bohužel prozatím nevidí světlo na konci tunelu s tím, že tempo propuštění zaměstnanců dále nabralo na tempu.

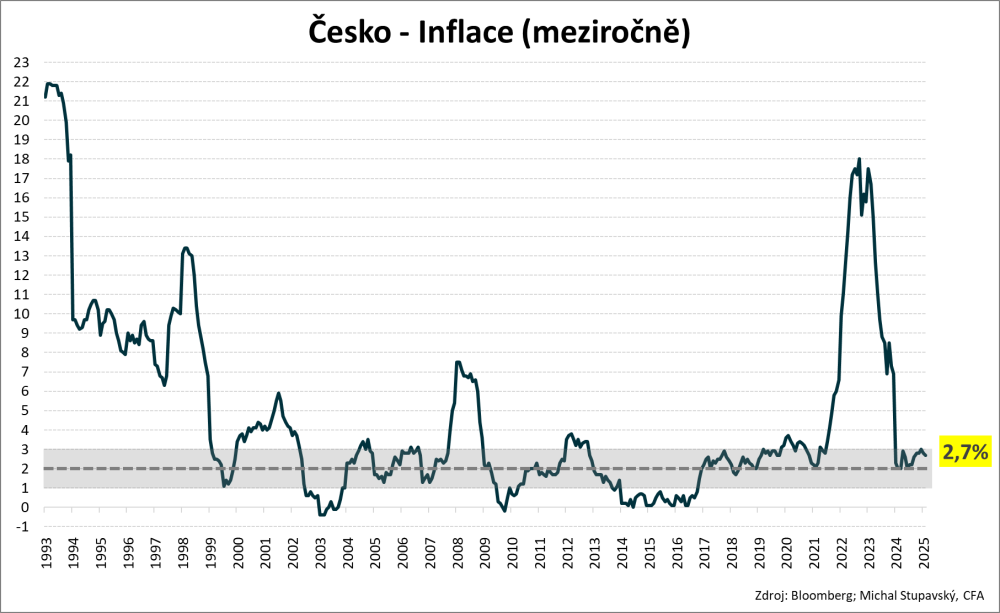

Český statistický úřad ve středu zveřejnil předběžný odhad inflace za únor. Meziroční míra inflace poklesla v souladu s konsenzuálním odhadem analytiků agentury Bloomberg o desetinu procentního bodu z lednových 2,8 % na 2,7 %, a i nadále se tak udržovala blízko horní hranice tolerančního pásma ČNB na úrovni 3 %. Významným problémem i nadále zůstává velice silná dynamika cen potravin, když položka cenového koše „Potraviny, alkohol a tabák“ meziročně přidala 4,7 %, stejně jako dynamika cen služeb, které přidaly meziročně rovněž 4,7 %.

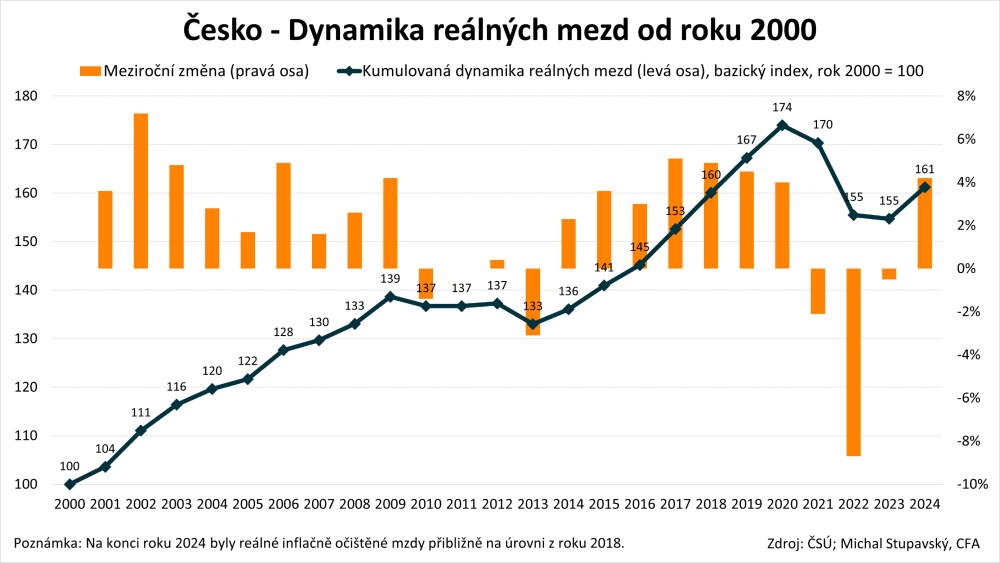

Český statistický úřad ve čtvrtek zveřejnil data o vývoji mezd v loňském roce. Za celý rok 2024 – 4. čtvrtletí 2024 oproti 4. čtvrtletí 2023 – vzrostla průměrná reálná inflačně očištěná mzda o 4,2 %. Tímto vývojem se průměrná reálná inflačně očištěná mzda dostala na úroveň z roku 2018. Kumulativní pokles v letech 2021 až 2023 totiž kvůli extrémní inflační periodě činil velice výrazných 11 %.

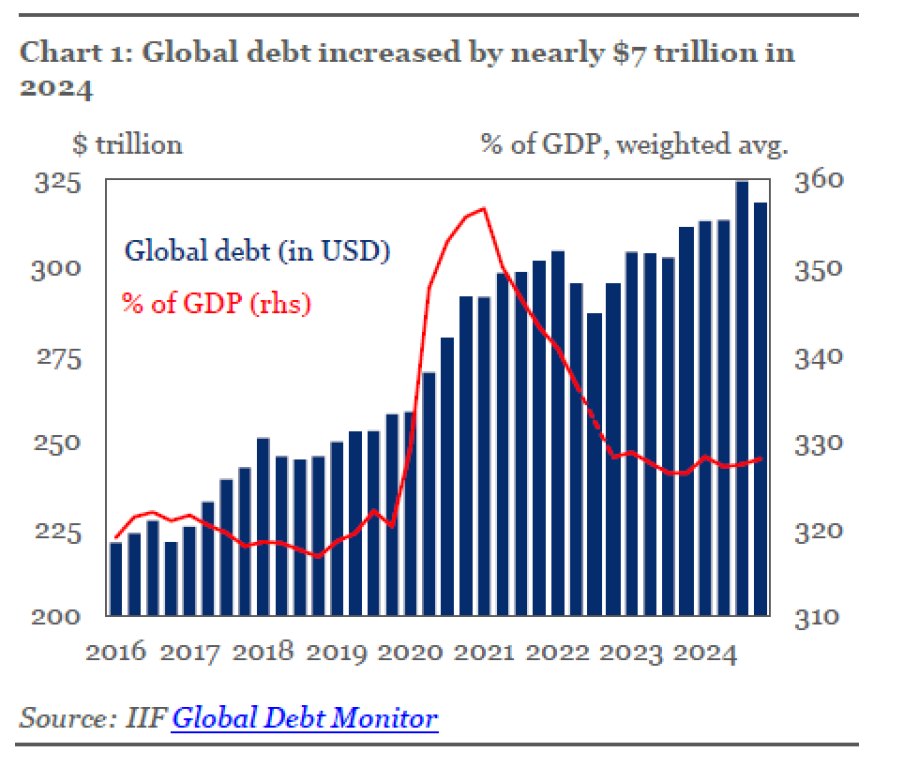

Institut mezinárodních financí (Institute of International Finance – IIF) zveřejnil pravidelnou kvartální analýzu vývoje zadluženosti ve světové ekonomice. Za uplynulý rok 2024 vzrostl celkový globální dluh – vlády, korporace a domácnosti – o 7 bilionů dolarů na novou rekordní absolutní úroveň 318 bilionů dolarů. Podíl celkového globálního dluhu na globálním HDP poprvé za čtyři roky vzrostl o přibližně dva procentní body na 328 % s tím, jak růst světové ekonomiky zpomalil, stejně jako dynamika inflace. V Consequ se přitom již delší dobu domníváme, že rekordní objem dluhu ve světovém finančním systému představuje jedno z hlavních investičních rizik do následujících let.

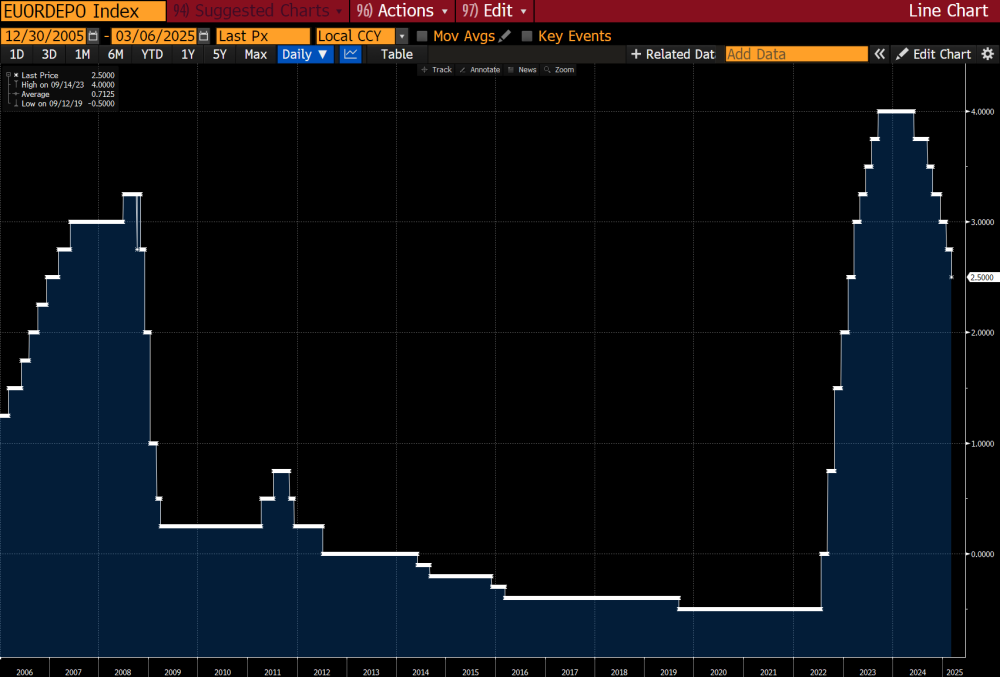

Evropská centrální banka (ECB) na svém čtvrtečním řádném zasedání zcela v souladu s konsenzuálním odhadem analytiků agentury Bloomberg snížila základní úrokovou sazbu o čtvrt procentního bodu z 2,75 % na 2,5 %. Domníváme se, že výrazný nárůst geopolitické a ekonomické nejistoty z posledního období, včetně již několik měsíců trvajícího poklesu konsenzuálního analytického odhadu, co se růstu ekonomiky eurozóny v letošním roce týče, z 1,4 % v loňském září na současných 0,9 %, dnešní rozhodnutí ECB plně ospravedlňují. Navíc konsenzuální analytický odhad na průměrnou letošní inflaci nyní činí 2,2 %, což je přibližně v souladu s cílem ECB, tudíž s výrazným nárůstem cenových tlaků by ECB v průběhu letošního roku pravděpodobně zásadní problémy mít neměla, a to primárně právě kvůli stále velice anemické dynamice ekonomiky eurozóny.

Základní úroková sazba ECB

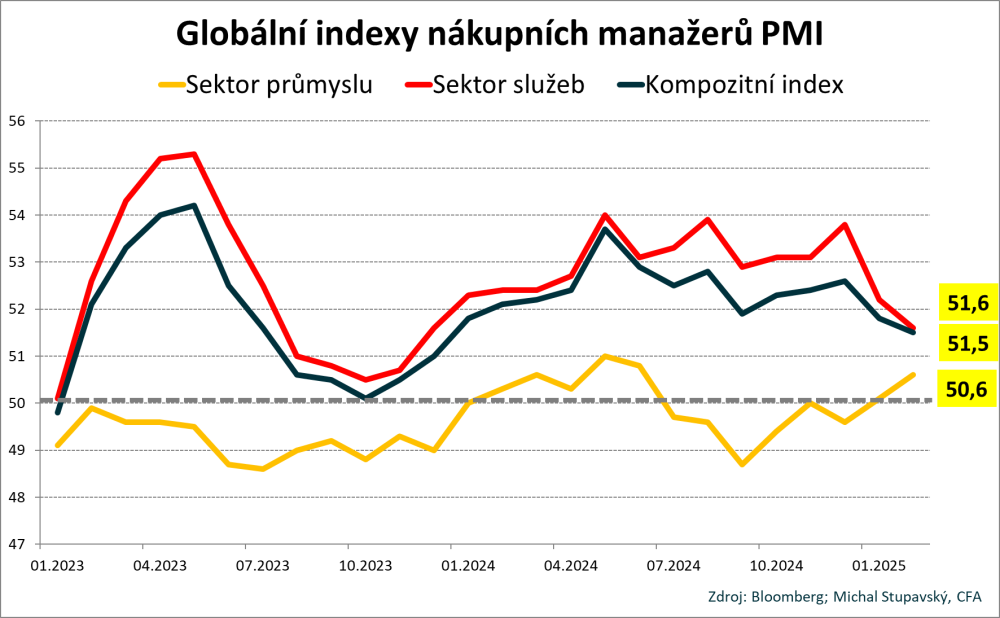

Ve středu byl zveřejněn globální kompozitní index nákupních manažerů PMI, což je klíčový indikátor aktuální kondice a krátkodobého výhledu světové ekonomiky. Index mírně poklesl o tři desetiny bodu z lednových 51,8 bodů na únorových 51,5 bodů. To je stále konzistentní s relativně slušným růstem světové ekonomiky, nicméně i tak se jedná od 14-měsíční minimum tohoto veledůležitého indexu.

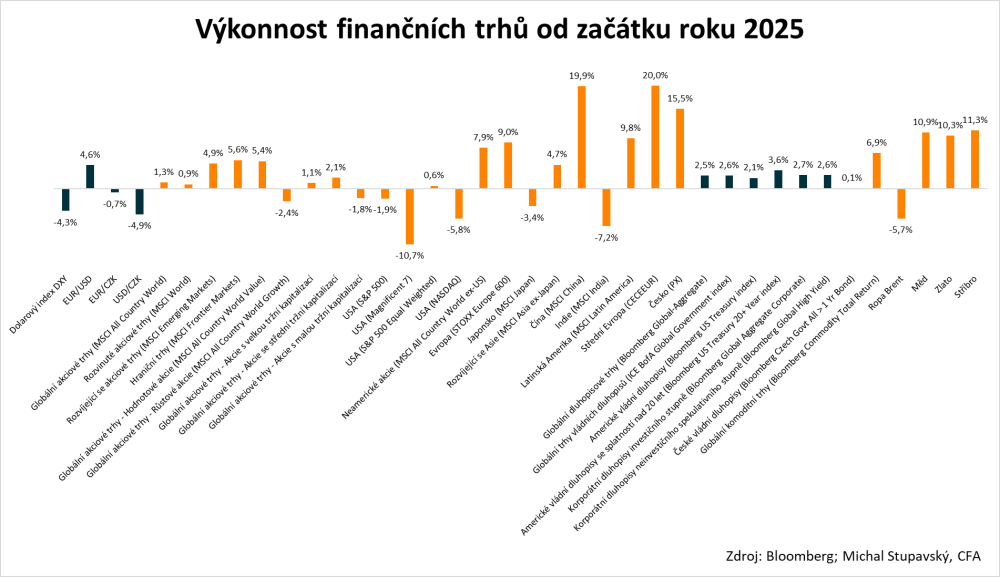

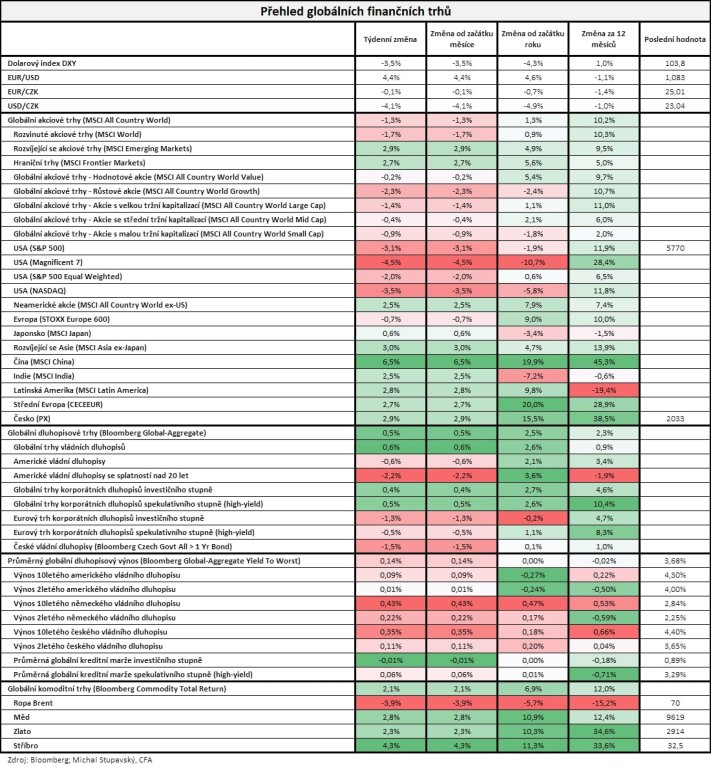

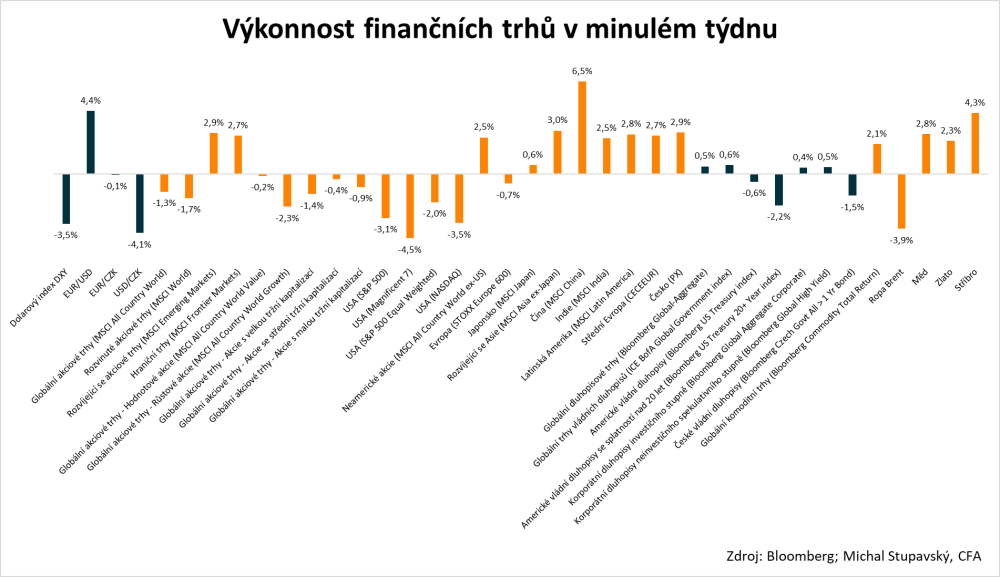

Na finanční trhy se vrátila volatilita, což velmi dobře ilustruje následující graf výkonností za minulý týden. Dolar velice výrazně oslabil s tím, že dolarový index DXY poklesl o 3,5 % na 103,8 bodů.

Globální akciový index MSCI All Country World oslabil o 1,3 %. Největší ztráty ze sledovaných indexů zaznamenaly akcie „Úžasné sedmičky“ (Magnificent 7 -4,5 %) a široký index amerických technologických akcií (NASDAQ -3,5 %). Na druhou stranu se velmi dobře dařilo čínským akciím (MSCI China +6,5 %).

Globální dluhopisový index Bloomberg Global-Aggregate posílil o 0,5 %. Nicméně se příliš nedařilo americkým vládním dluhopisům (Bloomberg US Treasury index -0,6 %), stejně jako českým vládním dluhopisům, jejichž index odepsal 1,5 %.

Globální komoditní index Bloomberg Commodity Total Return připsal zisk 2,1 %. Cena severomořské ropy Brent poklesla o 3,9 % na 70 dolarů za barel, nicméně na druhou stranu se dařilo drahým kovům s tím, že zlato posílilo o 2,3 % na 2914 dolarů za trojskou unci a stříbro posílilo o 4,3 % na 32,5 dolarů za trojskou unci.

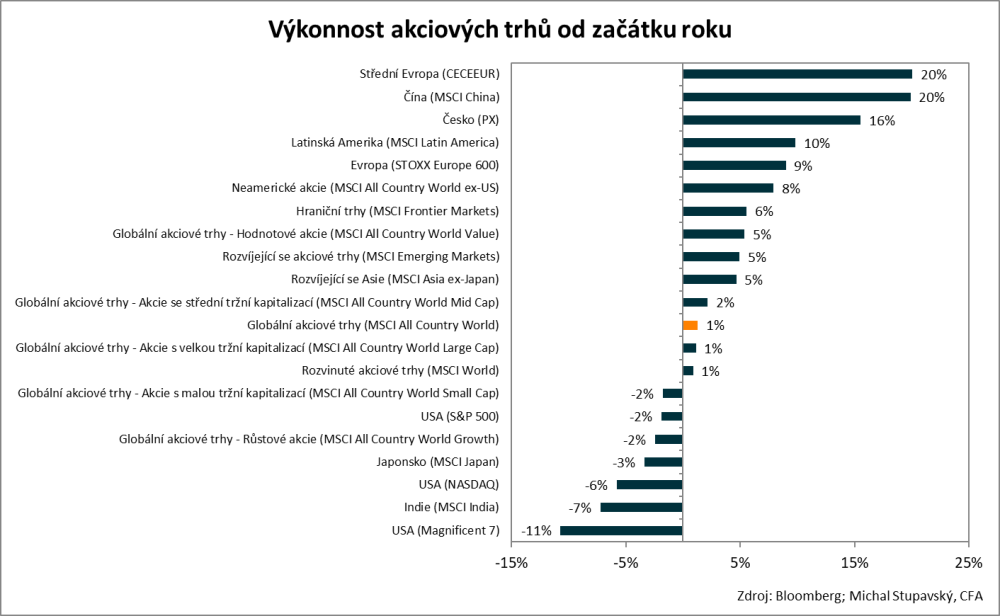

Pokud jde o výkonnost akciových trhů od začátku roku, globální index MSCI All Country World připisuje zisk 1,3 % s tím, že jsou ve výkonnostech hlavních indexů přítomny skutečně velice výrazné rozdíly. Dva nejúspěšnější trhy jsou střední Evropa (CECEEUR +20,0 %) a Čína (MSCI China +19,9 %). Na druhou stranu největší ztráty zaznamenaly akcie „Magické sedmičky“ (Magnificent 7 -10,7 %) a indické akcie (MSCI India -7,2 %).