Výhled Wall Street na rok 2025

Již tradičně se největší a nejprestižnější investiční banky v USA a finanční výzkumné instituce dělí o své odhady ohledně toho co čekat od amerických akciových trhů a ekonomiky v příštím roce.

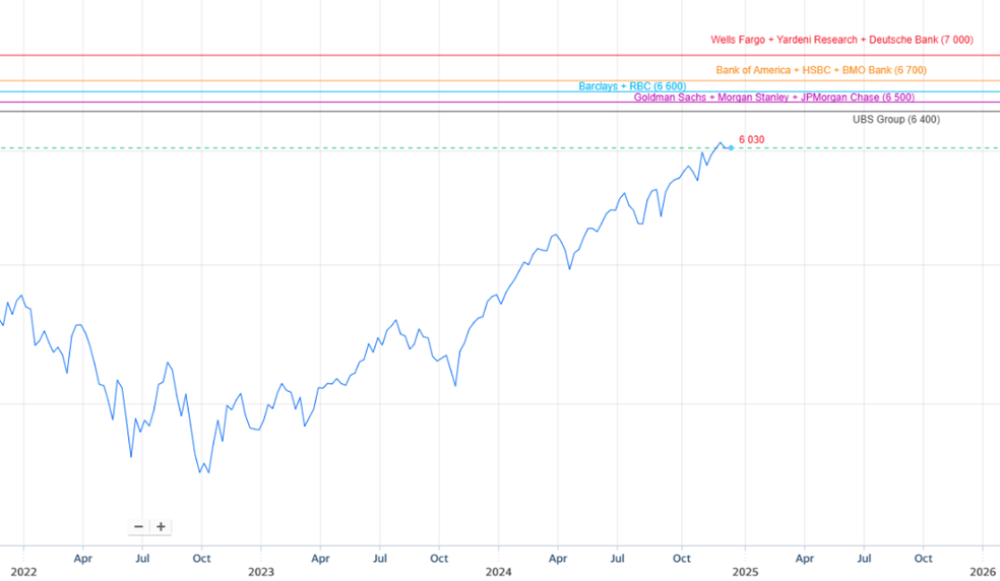

V průměru se očekává růst indexu S&P 500 přibližně o 10 %, což odpovídá historickému průměru. Po dvou letech nadprůměrných zisků tedy očekává většina stratégů průměrný rok 2025. Cílové hodnoty indexu na konci roku 2025 se pohybují v rozpětí od 6 400 do 7 000 bodů. To znamená výnosy mezi asi +5 % a +15 %. Je to užší rozmezí, než co jsme viděli v předešlých letech (nyní panuje větší shoda), přičemž mnohé odhady se shlukují v intervalu 8-10% výnosu. Banky jsou tedy většinou optimistické a současné růstové prostředí má pokračovat s náznaky zesilujících protivětrů.

Hlavní témata

Politická nejistota je vysoká: znovuzvolený prezident Donald Trump avizoval agresivní změny obchodní politiky a regulace v podnikové sféře. Očekává se, že některé z těchto návrhů, jako jsou nová cla a zpřísnění imigrace, budou pro ekonomiku brzdou a mohou podnítit růst inflace. To obzvlášť vzhledem k tomu, že republikáni ovládli senát, sněmovnu reprezentantů a prezidentské křeslo. Další minimálně dva roky tak mají výraznou politickou moc a mohou prosadit i kontroverznější zákony. To zvyšuje nejistoty ohledně roku 2025. Odborníci ale zároveň zmiňují, že Trumpova někdy až extrémní rétorika může být vyjednávacím manévrem a že skutečná politika bude méně radikální, než kterou avizuje.

Očekává se, že americká ekonomika bude i nadále růst: s tím, jak se zpomaluje tvorba nových pracovních míst a normalizuje se rozvaha domácností však růst již nemusí být tak silný jako v minulých letech. Tolerantní (holubičí) Federální rezervní systém (Fed) podporuje tento scénář, ale vzhledem k tomu, že inflace v USA přestala již několik měsíců klesat, lze očekávat pauzu ve snižování úrokových sazeb.

Ziskové marže mají růst: společnosti ještě plně nepocítily účinky úsporných opatření, které přijaly v posledních letech za účelem zefektivnění provozu. Jednalo se tak například o strategické propouštění a přijímání zaměstnanců, změny politiky práce z domova a modernizace technologií. I mírný růst tržeb by se tak mohl promítnout do atraktivního zvýšení marží díky pozitivní provozní efektivitě. Nižší inflace by měla pomoci v oblasti nákladů, ale to se může měnit v závislosti na vývoji obchodní politiky.

Rallye se má rozšířit: v posledních letech za silným růstem akciových trhů stály převážně ty největší americké technologické společnosti. To především díky tomu, že jejich růst tržeb a zisků silně překonával růst středně velkých a menších společností, které čelí tíze vysokých úrokových sazeb. Analytici v současné době očekávají, že zbytek indexu S&P 500 bude v roce 2025 tím hnacím motorem růstu. Nutno ale poznamenat, že to někteří čekali již v letošním roce a došlo k tomu jen v menší míře.

Valuace jsou vysoké: většina stratégů uznává, že americké tituly jsou drahé, ačkoli jedním dechem dodávají, že vysoké ocenění nemusí nutně znamenat slabé výnosy v příštím roce. Pouze to má omezovat potenciál maximálního růstu. Růst akcií v roce 2025 bude podle nich méně záviset na expanzi valuací a více na růstu zisků.

Graf: odhady Wall Street, kam doputuje index S&P 500 v roce 2025

zdroj: BHS

Střípky z analýz

Rozhodné vítězství republikánů povede k vyšším clům, menší imigraci a lehce nižším daním. Ale i navzdory těmto významným změnám neočekáváme, že to mění trajektorií ekonomického nebo monetárně-politického vývoje (Goldman Sachs).

V roce 2025 bude ekonomický růst USA podpořen výraznou deregulací a podpůrnými finančními podmínkami. Po roce 2025 se ale začnou prosazovat negativní vlivy obchodních válek a utaženější monetární politiky. Na akciové trhy nyní působí řada odporujících se vlivů, ale růst pořád bude prioritou. Eskalace obchodních válek by byla nepříznivá pro akcie (Deutsche Bank).

Očekáváme v letech 2025-2026 stabilní růst HDP, lehce zvýšenou míru inflace a základní úrokovou sazbu na úrovni kolem 4 %. Fed naposledy sníží sazby nyní v prosinci a pak až v březnu. Ekonomika prosperuje díky tomu, že rostou mzdy a produktivita v důsledku fiskálních stimulů. Domácnosti vykazují zdravé rozvahy. Oslabování trhu práce je ale rizikovým faktorem (Bank of America).

Očekáváme jen lehké oslabení ekonomického růstu a trhu práce v roce 2025, inflace bude pomalu sestupovat ke 2 % a pokles úrokových sazeb Fedu se zastaví na úrovni asi 3,75 % (JPMorgan Chase).

Trumpova politika zpomalí růst HDP a podpoří inflační růst. To ve výsledku donutí Fed zastavit snižování úrokových sazeb ve 2. kvartále 2025 (Morgan Stanley).

Inflace se bude i nadále snižovat v příštím roce, a proto Fed bude pokračovat ve snižování úrokových sazeb. Změny ve fiskální a obchodní politice se propíšou do ekonomiky až v roce 2026 a dále. Fed bude malinko přísnější, než jsme očekávali v naší minulé prognóze. V první polovině roku akciové trhy poněkud zlevní a ve druhé polovině zase porostou (UBS Group).

Trumpova protekcionistická politika povede k vyšší inflaci a výrazně pomalejšímu ekonomickému růstu globálně. Akciové trhy se ale i tak budou nacházet v příznivém růstovém prostředí (Wells Fargo).

Akciové trhy příští rok budou závislé především na vývoji hospodářských výsledků, kvůli již tak vysoké valuaci (HSBC).

Vysoké ocenění amerických akcií nelze přičítat pouze technologickým gigantům, drahé jsou i zbylých 493 titulů v rámci indexu S&P 500. Historicky takto vysoké ocenění akcií vedlo ke zvýšené kolísavosti akciových trhů a nižší, nebo záporné návratnosti na investic (Citigroup).