Americká inflace akceleruje, zároveň také rostou inflační očekávání

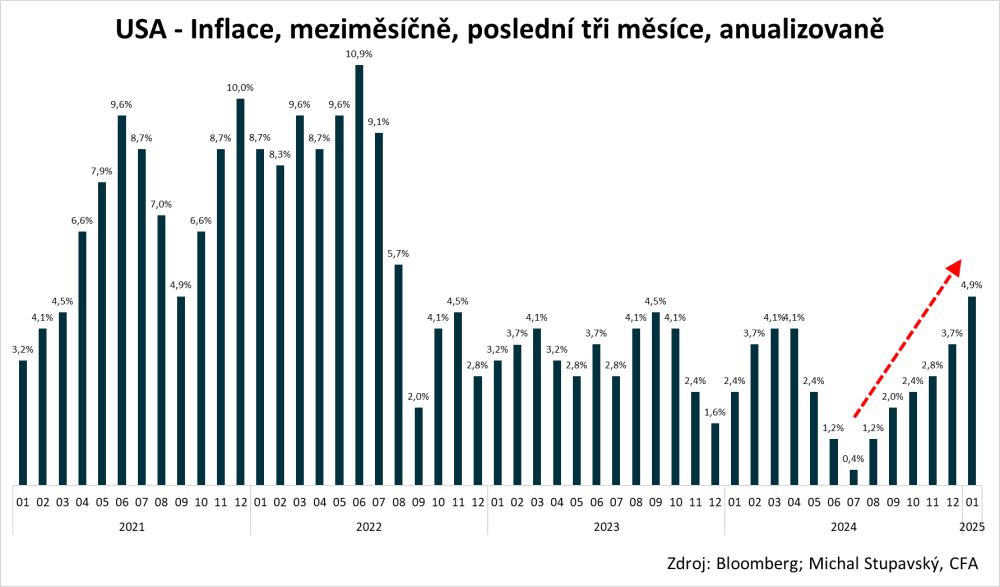

Ve středu byla zveřejněna americká inflace za leden. Zdá se přitom, že cenové tlaky v největší světové ekonomice akcelerují. Poslední tři měsíce vypadaly, co se týče celkové meziměsíční inflace, následovně:

- Listopad 2024 0,3 %

- Prosinec 2024 0,4 %

- Leden 2025 0,5 %

Pokud součet těchto tří hodnot anualizujeme, dostaneme hodnotu krátkodobého inflačního trendu na úrovni 4,9 %, což je nejvyšší úroveň od srpna 2022.

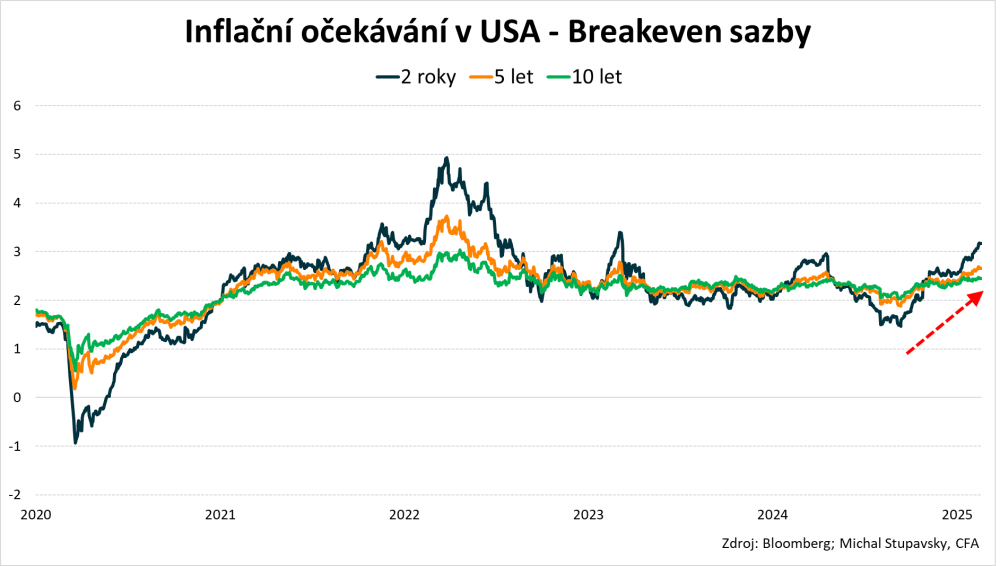

Navíc v posledních měsících v USA také poměrně prudce rostou inflační očekávání. Ty měříme pomocí tzv. breakeven inflačních sazeb, které vyjadřují rozdíl mezi výnosem do doby splatnosti standardního nominálního vládního dluhopisu a reálným výnosem do doby splatnosti protiinflačního vládního dluhopisu (TIPS – Treasury Inflation Protected Security). Dvouletá breakeven sazba vzrostla od prvního snížení základních úrokových sazeb Fedu ze dne 18. srpna loňského roku o 150 bazických bodů a od začátku letošního roku pak o 62 bazických bodů na aktuální úroveň 3,17 %, což je nejvyšší hladina krátkodobých inflačních očekávání od března 2023. Americké inflační očekávání jsou proto nyní poněkud neukotvená (de-anchored) na 2% inflačním cíli. V tomto ohledu se proto nyní celkově zdá, že Fed nebude v dohledné době schopen ve snižování základních úrokových sazeb pokračovat, a spíše zároveň roste pravděpodobnost, že bude možná muset do konce letošního roku základní úrokové sazby dokonce zvýšit.

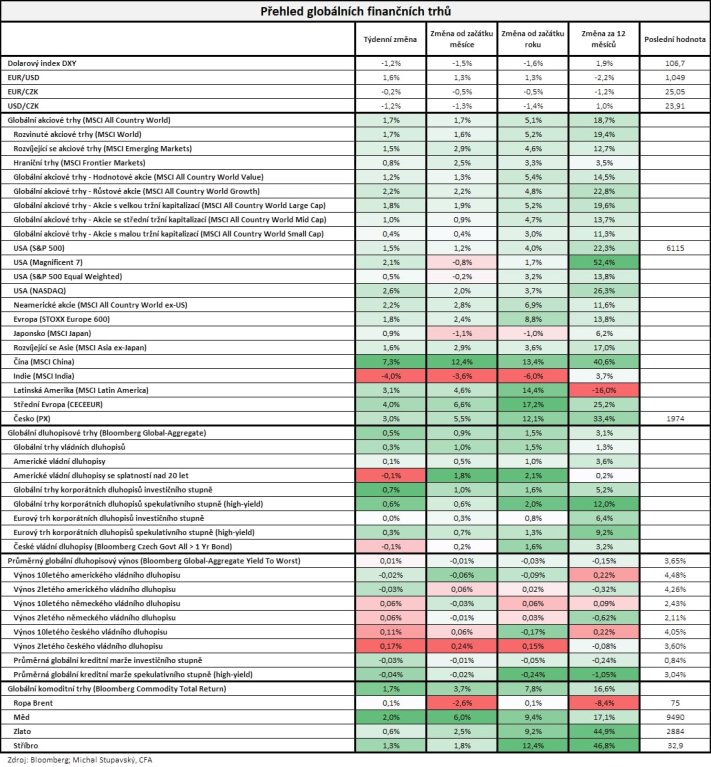

Pokud jde o vývoj na finančních trzích v minulém týdnu, ten byl vesměs velice pozitivní. Dolar poměrně výrazně oslabil, dle indexu DXY o 1,2 % na 106,7 bodů, což poskytlo rizikovým aktivům výraznou podporu. Globální akciový index MSCI All Country World pak ve výsledku připsal zisk 1,7 %, přičemž nejvíce se dařilo čínským akciím, když index MSCI China připsal zisk 7,3 %. Globální dluhopisový index Bloomberg Global-Aggregate připsal zisk 0,5 %. Globální komoditní index Bloomberg Commodity Total Return pak připsal zisk 1,7 %.

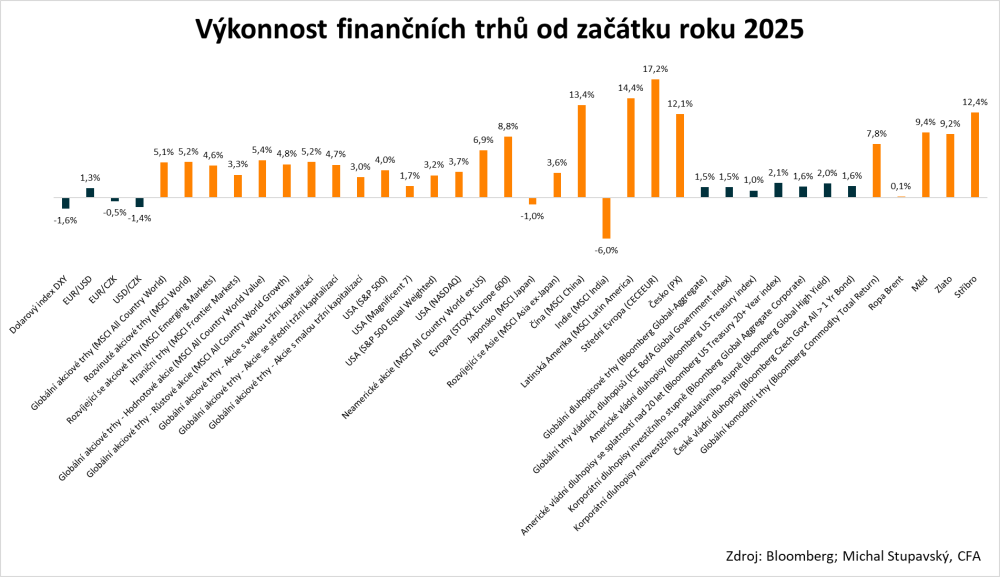

Pokud jde o výkonnost finančních trhů od začátku letošního roku, rádi bychom vypíchli následující zajímavosti:

1) Dolar dle indexu DXY oslabil o 1,6 %, což poskytlo rizikovým aktivům v čele s akciemi výraznou podporu.

2) Vývoj na akciových trzích byl vesměs velice pozitivní, když globální index MSCI All Country World připsal zisk 5,1 %.

3) Neamerické akcie (MSCI All Country World ex-US +6,9 %) překonaly americké akcie (S&P 500 +4,0 %).

4) Hodnotové akcie (MSCI All Country World Value +5,4 %) mírně překonaly růstové akcie (MSCI All Country World Growth +4,8 %).

5) Akcie “Úžasné sedmičky” zaznamenaly podprůměrnou výkonnost (Magnificent 7 +1,7 %).

6) Výraznou nadvýkonnost zaznamenaly akcie ve střední Evropě (CECEEUR +17,2 %), Latinské Americe (MSCI Latin America +14,4 %), Číně (MSCI China +13,4 %) a Evropě (STOXX Europe 600 +8,8 %).

7) Výraznou podvýkonnost zaznamenaly akcie v Indii (MSCI India -6,0 %) and Japonsku (MSCI Japan -1,0 %).

8) Globální dluhopisový index Bloomberg Global-Aggregate připsal zisk 1,5 %. Globální index korporátních dluhopisů s neinvestičním spekulativním ratingem Bloomberg Global High Yield připsal zisk +2,0 %.

9) Komodity outperformovaly akcie i dluhopisy (Bloomberg Commodity Total Return +7,8 %).

10) Drahé kovy pokračovaly ve výrazné nadvýkonnosti z loňského roku (zlato +9,2 % a stříbro +12,4 %).