Americká spotřebitelská důvěra v únoru strmě poklesla

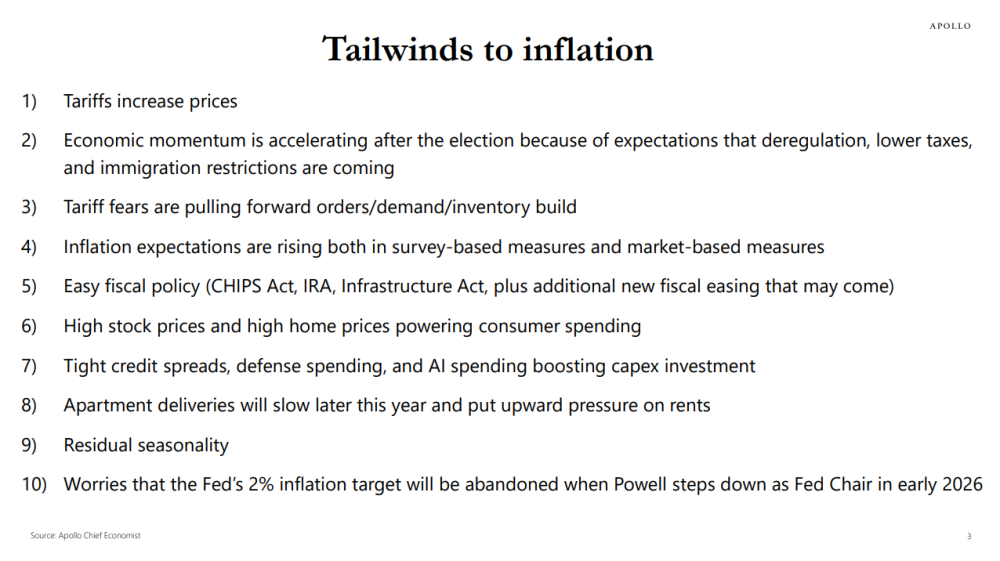

Hlavní ekonom amerického alternativního asset managera Apollo Global Management Torsten Slok ve svém posledním inflačním výhledu americké ekonomiky zmiňuje následujících deset aktuálních klíčových proinflačních faktorů:

Zdroj: Apollo Global Management

Poslední americká inflační čísla za leden přitom i nadále byla poměrně výrazně nad dvouprocentním cílem Fedu, když celková meziroční inflace činila 3,0 % a jádrová meziroční inflace činila 3,3 %. V Consequ se domníváme, že jako nejpravděpodobnější scénář do následujících měsíců se nyní jeví další minimálně mírné urychlování americké inflace, což je rovněž zcela konzistentní s posledním reportem nákupních manažerů PMI za únor, v jehož rámci analytici expresivně několikrát zmínili, že inflační tlaky v americké ekonomice v současné době akcelerují. V tomto ohledu se proto domníváme, že Fed v nejbližších měsících základní úrokové sazby pravděpodobně již nesníží, a že také zároveň poněkud roste pravděpodobnost, že by další krok Fedu mohlo být dokonce zvýšení základních úrokových sazeb.

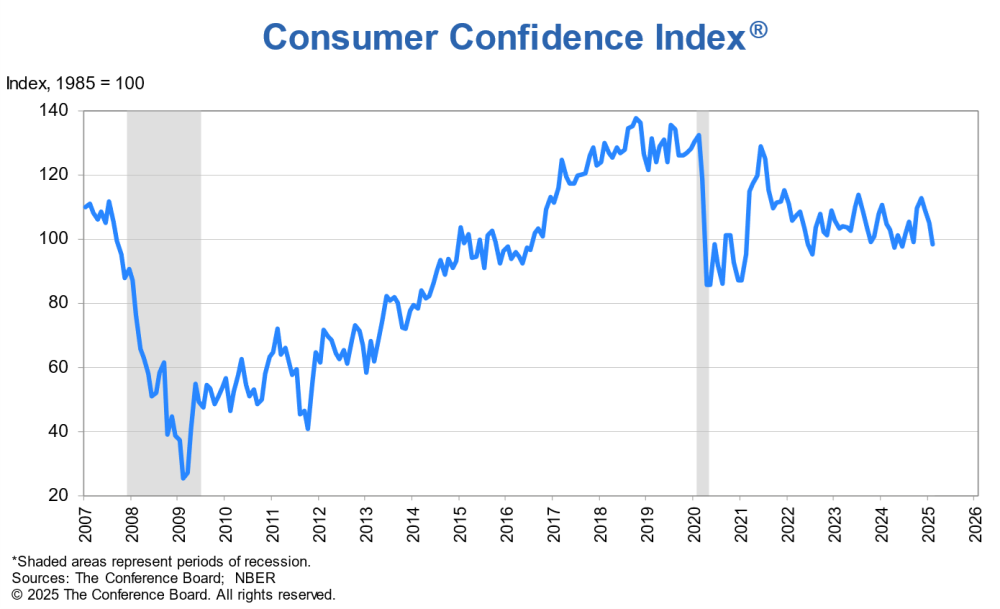

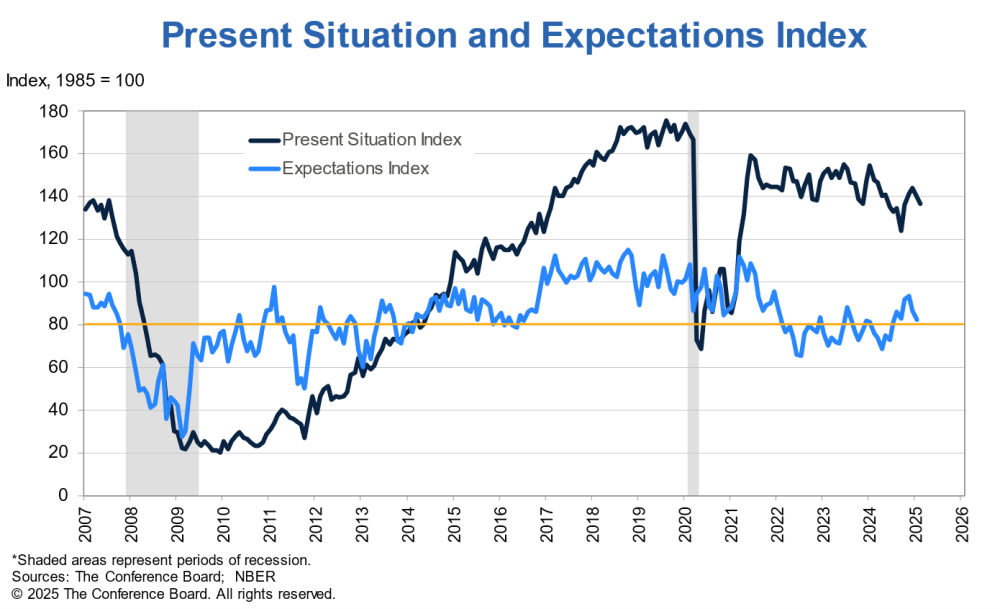

Americká spotřebitelská důvěra v únoru dle „Conference Board Consumer Confidence Index” strmě poklesla, když index poklesl o 7,0 bodů na 98,3 bodů. Za nás byly v tomto reportu dvě klíčové informace. Zaprvé, subindex očekávání poklesl o 9,3 bodů na 72,9 bodů. Subindex se tak poprové od června loňského roku dostal pod úroveň 80 bodů, což obvykle signalizuje příchod ekonomické recese. A zadruhé, průměrná inflační očekávání na 12měsíčním horizontu vzrostla z 5,2 % na 6,0 %, což je samozřejmě výrazně nad dvouprocentním inflačním cílem Fedu.

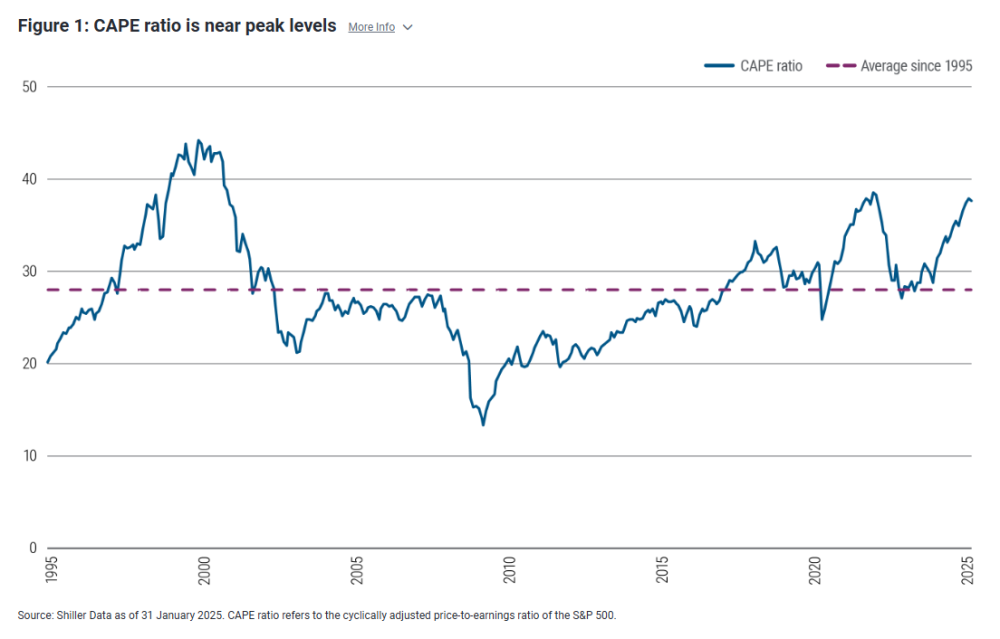

Americká investiční společnost PIMCO ve svém odborném článku „Where to Look When Equities Are Priced for Exceptionalism“ argumentuje, že jsou nyní americké akcie poměrně výrazně předražené s valuacemi poblíž historických maxim a že by se měli investoři mnohem více orientovat na diverzifikaci investičních portfolií do dluhopisové třídy aktiv.

Zdroj: PIMCO

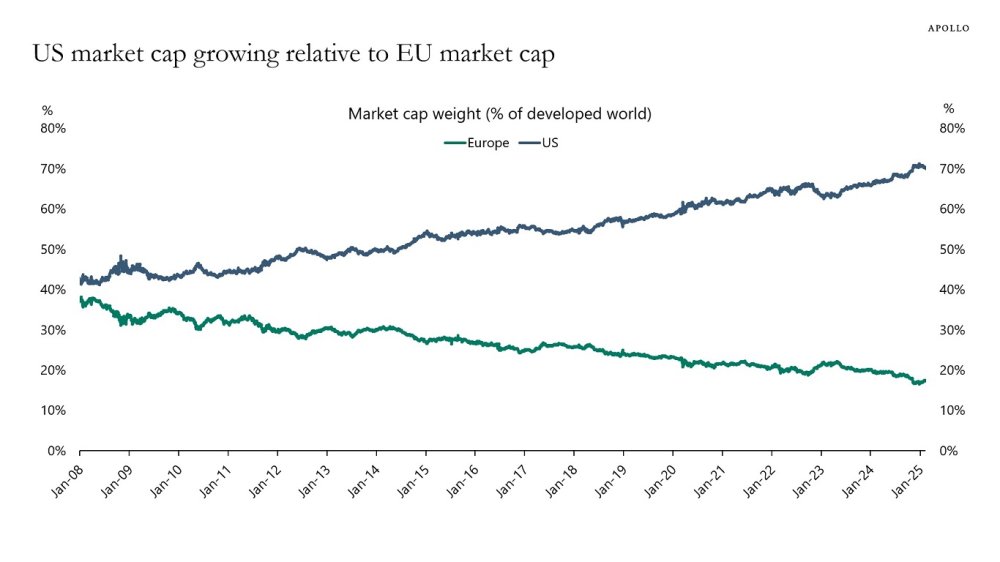

A ještě jednou Torsten Slok. Ten ve svém denním reportu minulé pondělí zveřejnil vynikající graf, který znázorňuje vývoj podílu amerických a evropských akcií v indexu rozvinutých akciových trhů MSCI World. V tomto ohledu byl podíl obou regionů v roce 2008 praktický totožný, když se pohyboval kolem 40 %. Na začátku roku 2025 pak činí podíl amerických akcií 70 % a podíl evropských akcií pouze 20 %. Krátká analýza Torstena Sloka přitom vyznívá tak, že globální akcioví investoři, kteří se v alokaci svých portfolií (pasivně) řídí primárně regionálními váhami v hlavních globálních akciových indexech, jako například MSCI World, jsou velmi výrazně koncentrovaní v technologických a amerických akciových titulech, což jde zcela proti základům finanční teorie, která říká, že by měli investoři mít svá portfolia dobře diverzifikována z regionálního i sektorového pohledu.

Zdroj: Apollo Global Management

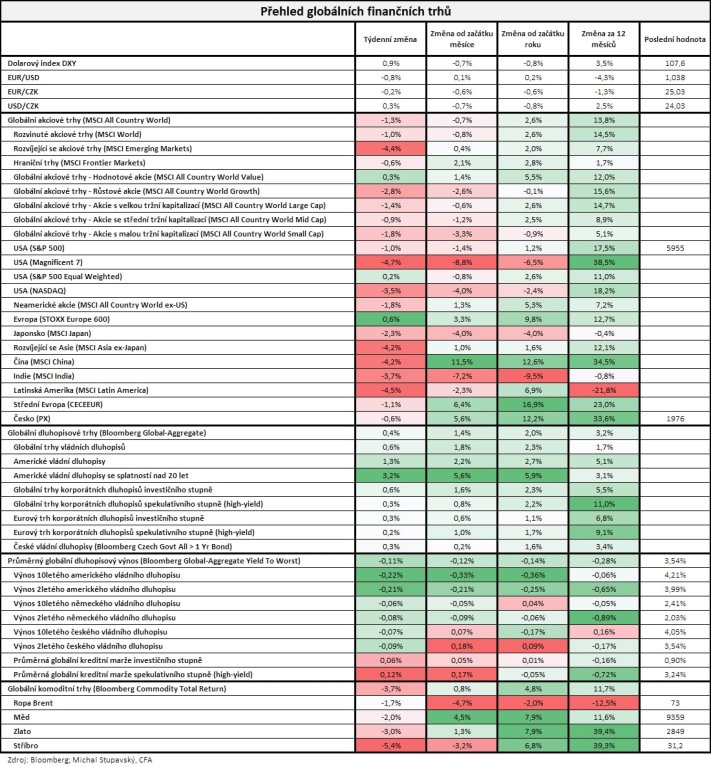

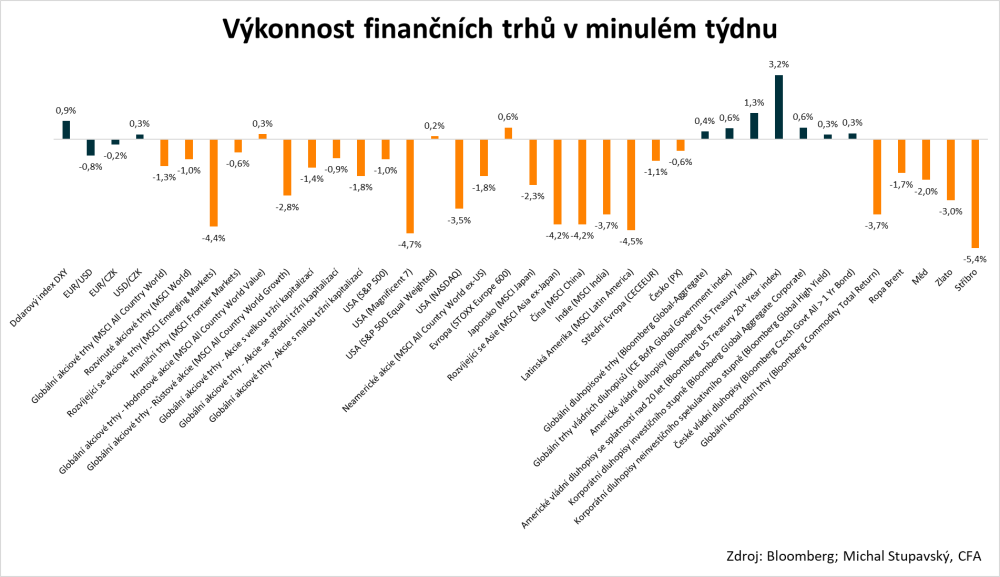

V minulém týdnu se finančním trhům příliš nedařilo. Poměrně výrazně vzrostla riziková averze s tím, že dolarový index DXY posílil o 0,9 % na 107,6 bodů. Globální akciový index MSCI All Country World oslabil o 1,3 %. Největší ztrátu zaznamenaly akcie „Magické sedmičky“, jejichž index odepsal 4,7 %.

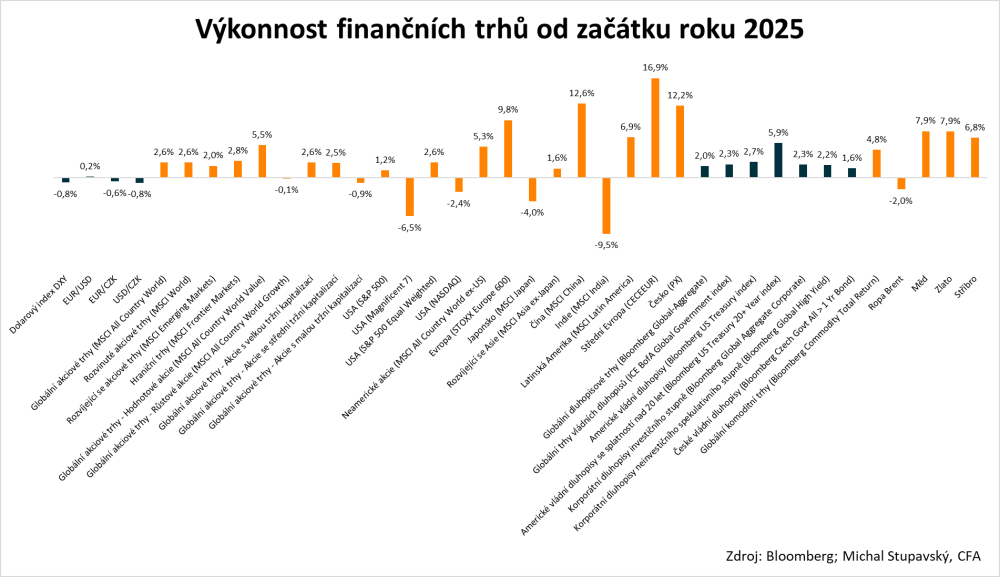

Výkonnost finančních trhů od začátku roku je pak následující:

- Devizové trhy (FX) – Dolar je dle indexu DXY slabší o 0,8 %. Koruna posílila vůči dolaru o 0,8 % na 24,03 CZK/USD a vůči euru posílila o 0,6 % na 25,03 CZK/EUR.

- Akciové trhy – Globální akciový index MSCI All Country World připisuje zisk 2,6 %. Outperformuje střední Evropa (CECEEUR +16,9 %) a Čína (MSCI China +12,6 %). Naopak underperformuje Indie (MSCI India -9,5 %) a „Magická sedmička“ (Magnificent 7 -6,5 %).

- Dluhopisové trhy – Globální dluhopisový index Bloomberg Global-Aggregate připisuje zisk 2,0 %. Index českých vládních dluhopisů připisuje zisk 1,6 %.

- Komoditní trhy – Globální komoditní index Bloomberg Commodity Total Return připisuje zisk 4,8 %.