Česká ekonomika pokračuje v poměrně chudokrevném růstu

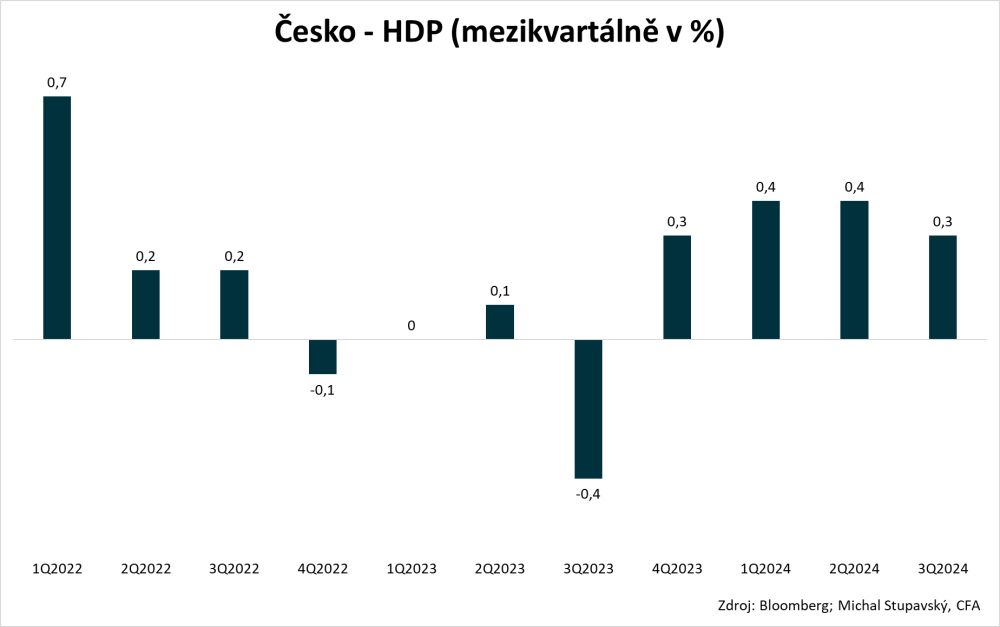

Český statistický úřad ve středu zveřejnil první odhad růstu HDP za třetí kvartál. Česká ekonomika vzrostla mezikvartálně o 0,3 %, což byl oproti konsenzuálnímu odhadu analytiků agentury Bloomberg na úrovni 0,4 % o něco horší výsledek. Potvrdilo se tak, že růstový trend české ekonomiky je i nadále velice slabý.

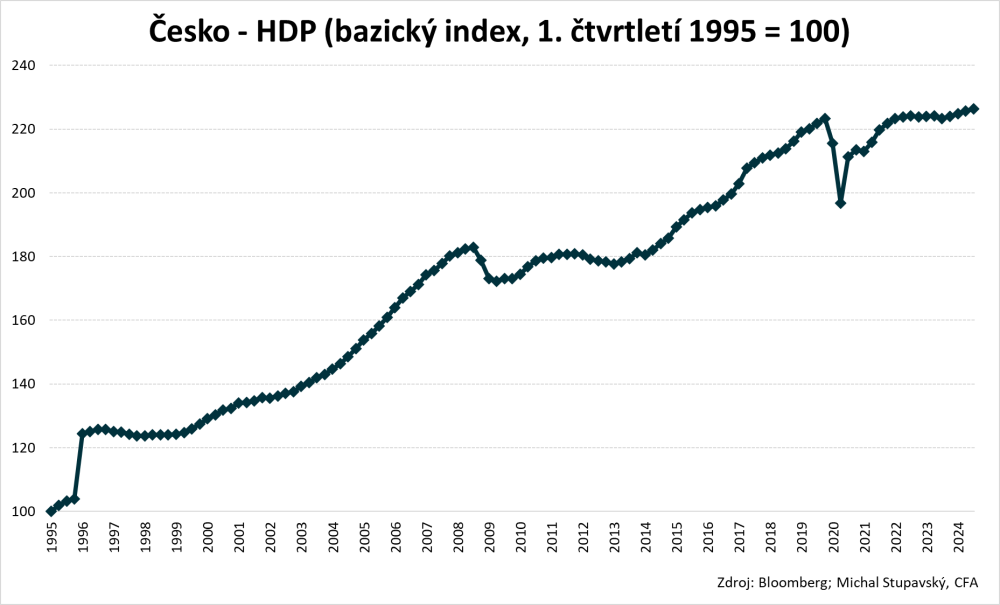

Následující graf zobrazuje bazický index českého kvartálního HDP a můžeme na něm dobře vidět, že aktuální úroveň české ekonomiky je stále jenom nepatrně vyšší oproti čtvrtému kvartálu 2019, konkrétně o 1,3 %. Troufám si proto tvrdit, že uplynulých pět let by se do určité míry dalo označit jako „ztracená pětiletka“ českého hospodářství.

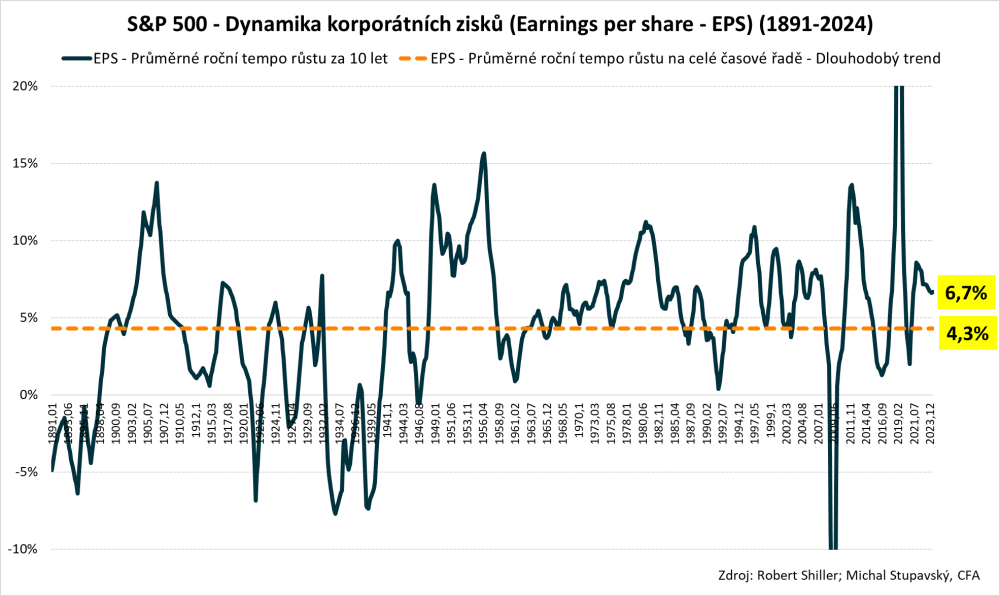

Na základě obsáhlé databáze finančního ekonoma a nositele Nobelovy ceny za rok 2013 Roberta Shillera činí průměrné roční tempo růstu korporátních zisků v rámci hlavního amerického akciového indexu S&P 500 od roku 1891 4,3 %. Aktuální desetiletý roční průměr od roku 2014 nicméně činí vysoké nadprůměrných 6,7 %. Korporátní zisky amerických společností s velkou tržní kapitalizací proto v uplynulé dekádě rostly oproti dlouhodobému historickému fundamentální trendu podstatně rychleji. Toto je přitom primární důvod, proč se indexu S&P 500 v uplynulých letech tak moc dařilo. Na druhou stranu se nicméně domnívám, že takto vysoce nadprůměrné tempo růstu korporátních zisků není dlouhodobě udržitelné a že by ve střednědobém horizontu rozhodně mělo dojít k výraznému zpomalení a návratu dynamiky blíže dlouhodobému historickému průměru na úrovni 4,3 % nebo dokonce pod něj. Tento proces, který se přitom na finančních trzích pravidelně opakuje, se přitom nazývá navracení se k průměru neboli reverze k průměru (mean-reversion). Pokud by k tomu skutečně došlo, pro budoucí výkonnost indexu S&P 500 na středním až dlouhém investičním horizontu by to představovalo výrazně negativní faktor.

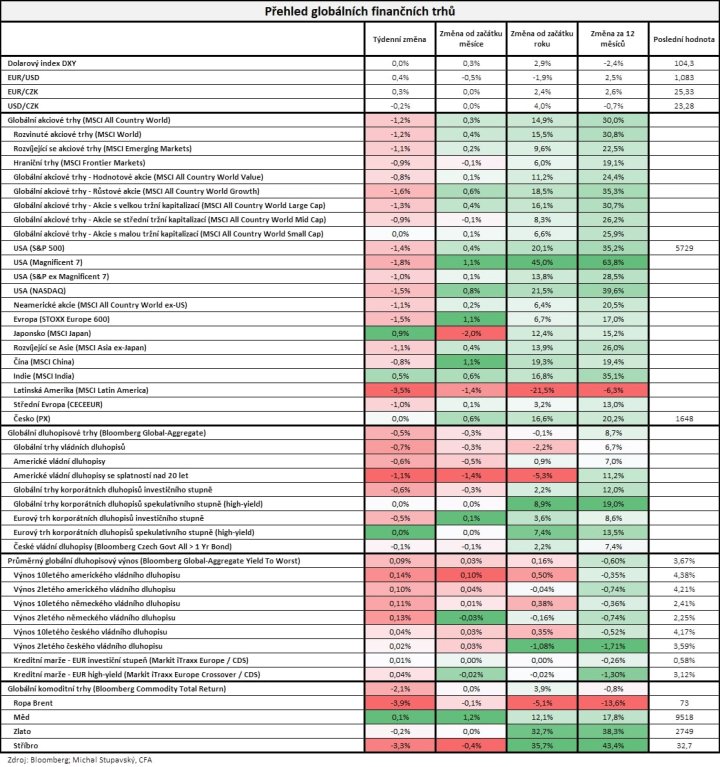

Pokud jde o vývoj na finančních trzích v minulém týdnu, nedařilo se žádné z hlavních tříd aktiv. Globální akciový index MSCI All Country World oslabil o 1,2 %. Globální dluhopisový index Bloomberg Global-Aggregate oslabil o 0,5 %, přičemž průměrný globální dluhopisový výnos do doby splatnosti vzrostl o 9 bazických bodů na 3,67 % a výnos do doby splatnosti amerického vládního dluhopisu s desetiletou splatností, klíčového globálního dluhopisového benchmarku, vzrostl o 14 bazických bodů na 4,38 %. Index českých vládních dluhopisů pak poklesl o 0,1 %. Globální komoditní index Bloomberg Commodity Total Return poklesl o 2,1 % s tím, že cena severomořské ropy Brent poklesla o 3,9 % na 73 dolarů za barel.

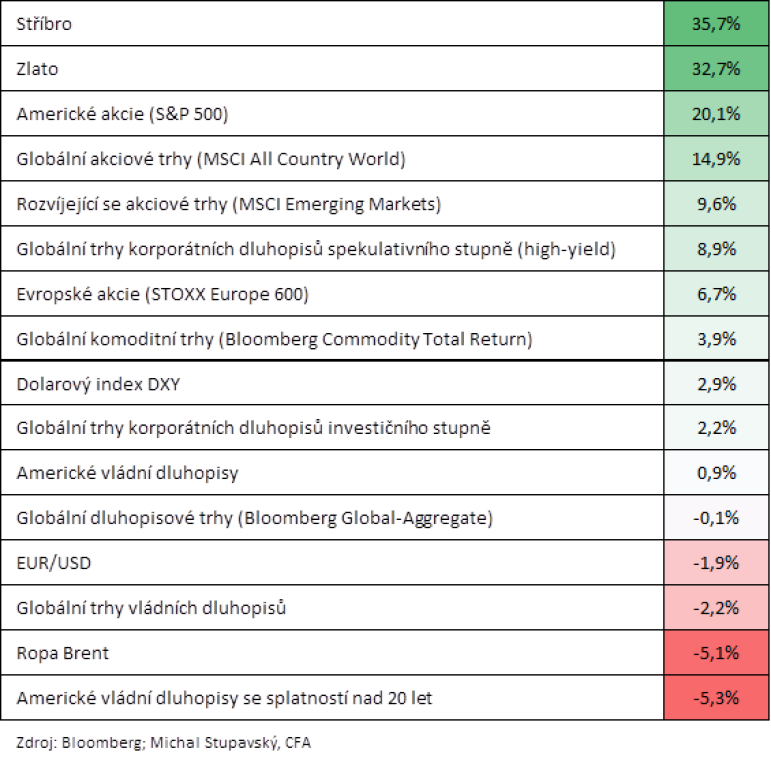

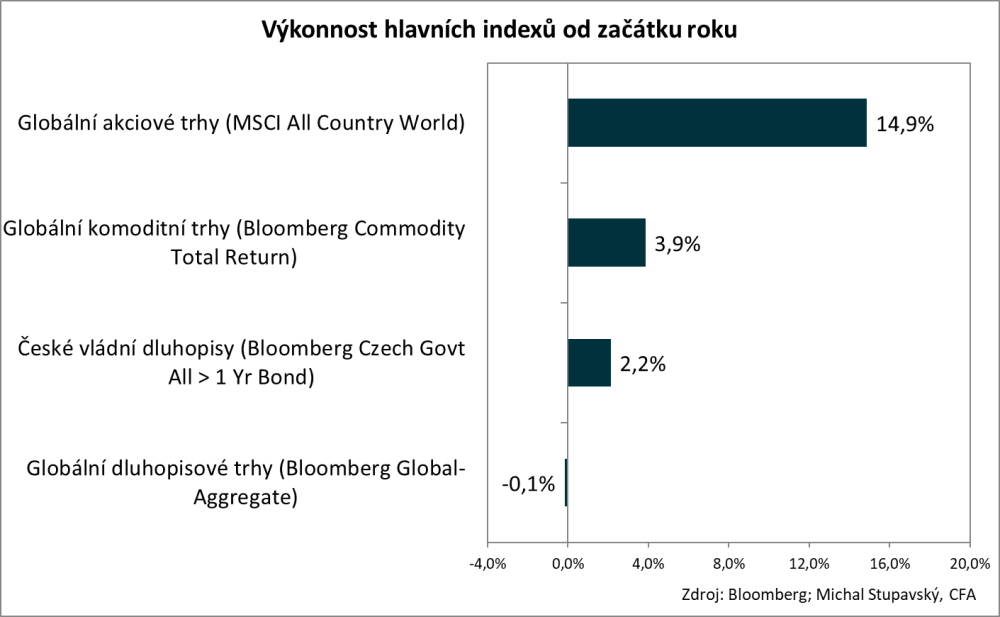

Výkonnosti hlavních tříd aktiv od začátku roku jsou pak následující: Akcie posilují o 15 %, komodity posilují o 4 % a dluhopisy jsou přibližně na nule. České vládní dluhopisy jsou pak v průměru v plusu o 2 %.

Detailní pohled na výkonnosti od začátku letošního roku pak udává následující tabulka.

Tři nejlepší aktiva: stříbro +36 %, zlato +33 % a americké akcie s velkou tržní kapitalizací v rámci indexu S&P 500 + 20 %.

Tři nejhorší aktiva: americké vládní dluhopisy s dlouhou splatností nad 20 let -5 %, severomořská ropa Brent -5 % a globální trhy vládních dluhopisů -2 %.