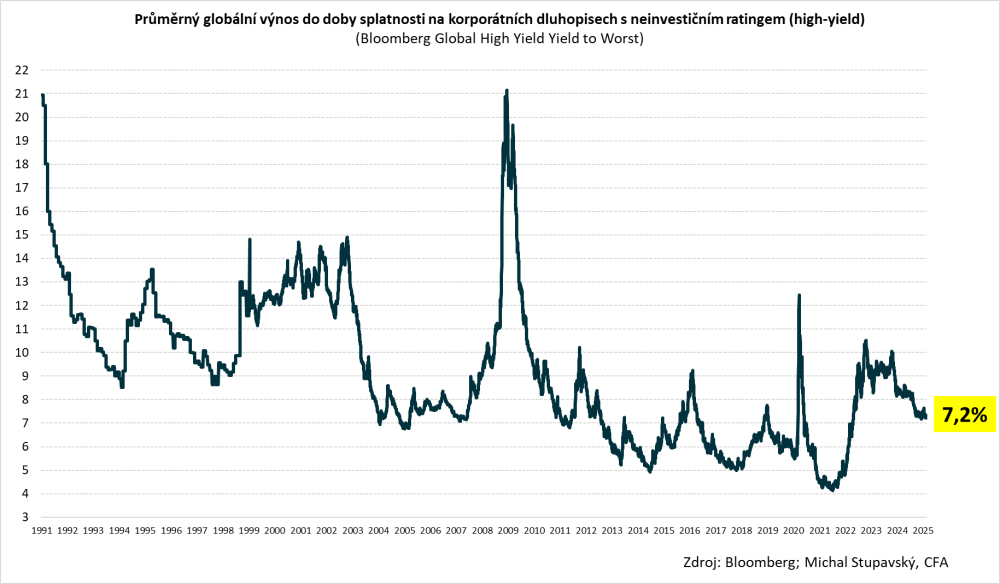

High-yield korporátním dluhopisům se zatím od začátku letošního roku daří velice dobře

High-yield korporátním dluhopisům se zatím od začátku letošního roku daří velice dobře a navazují tak na velice úspěšné předchozí dva roky 2023 a 2024. Globální index high-yield korporátních dluhopisů Bloomberg Global High Yield totiž od začátku roku 2025 připisuje velmi slušné zhodnocení 1,9 %.

Česká bankovní asociace ve čtvrtek zveřejnila novou makroekonomickou prognózu české ekonomiky, v jejíž rámci přistoupila ke zhoršení výhledu. Klíčové body této analýzy jsou za nás následující:

- „Hlavní ekonomové bank zastoupení v prognostickém panelu České bankovní asociace (ČBA) očekávají v letošním roce růst tuzemské ekonomiky o 2,1 % a v roce 2026 další zrychlení na 2,4 %. To má následovat po oživení ekonomiky v loňském roce o 1 %.“

- „Ovšem výhledy pro letošní a příští rok jsou o dvě desetinky procentního bodu slabší ve srovnání s listopadovou prognózou.“

- „V základním scénáři počítáme v letošním roce s obdobným meziročním růstem spotřebitelských cen o 2,4 % jako v loňském roce a pouze s mírným zvolněním v roce 2026 na 2,2 %.“

- „V letošním roce zmírní růst nominálních mezd o více než jeden procentní bod na 5,8 % a v příštím roce dále na 5 %, což může být stále lehce proinflační číslo. Reálné mzdy v letech naší prognózy porostou o 3,3 % a 2,7 % po 4,4 % růstu v loňském roce.“

- „Zhoršení trhu práce odráží slabší oživení ekonomiky, ale čekáme spíše stabilizaci míry nezaměstnanosti než její výrazný nárůst.“

- „Úrokové sazby ČNB budou pravděpodobně nadále pozvolně klesat a v letošním roce by se dvoutýdenní repo sazba měla dostat k úrovni 3,25 % a v příštím roce ke 3 %. Tento výhled se od listopadu nezměnil, jelikož slabší oživení ekonomiky kompenzovala silnější inflace.“

- „Kurz koruny by se měl ke konci letošního roku ustálit pod 25 Kč za euro a přidat další posílení na 24,6 do konce příštího roku.“

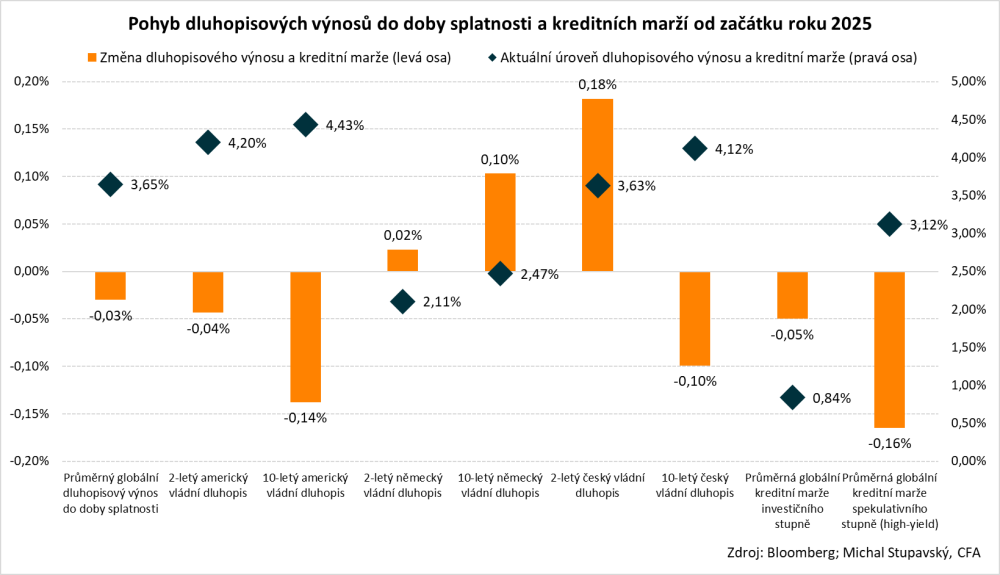

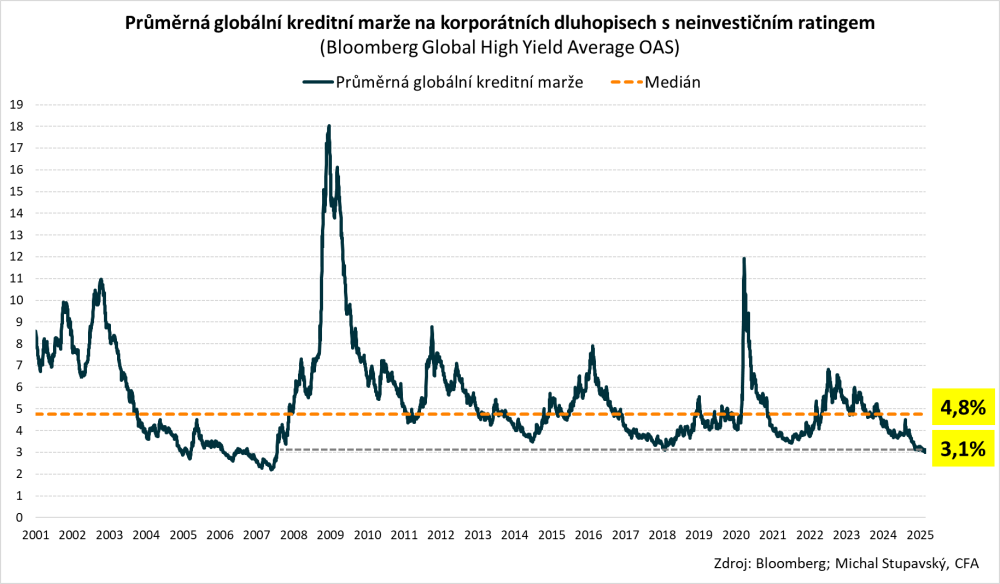

Od začátku letošního roku poměrně výrazně utáhly, tzn. snížily tzv. kreditní marže s tím, že průměrná globální kreditní marže high-yield korporátních dluhopisů dle indexu Bloomberg Global High Yield Average OAS poklesla o 16 bazických bodů z 3,29 % na současných 3,12 %.

Toto je přitom nejnižší úroveň high-yield kreditních marží od roku 2007 s tím, že průměr, resp. medián od roku 2001 činí 4,8 %. Proto jsme toho názoru, že jsou nyní high-yield korporátní dluhopisy na relativní bázi poměrně dosti drahé.

Nicméně absolutní úroveň jejich výnosů do doby splatnosti je i nadále poměrně slušná s tím, že dle globálního indexu Bloomberg Global High Yield Yield to Worst nyní činí průměrný výnos do doby splatnosti high-yield korporátních dluhopisů 7,3 %. V tomto ohledu se proto také domníváme, že další utahování, tzn. pokles kreditních marží již v průběhu letošního roku není příliš pravděpodobné, a zároveň si myslíme, že zhodnocení pro investory bude v následujících měsících vyplývat především z inkasování kupónových neboli úrokových plateb z dluhopisů (carry) s tím, že tržní ceny korporátních dluhopisů by v našem základním scénáři měly zůstat relativně stabilní, a to se týká rovněž korporátních dluhopisů s vyšším kreditním ratingem (investment grade).

Náš Conseq fond vysoce úročených dluhopisů, který se specializuje právě na high-yield korporátní dluhopisy, a to především evropských emitentů, zatím v letošním roce také připisuje velice slušné zhodnocení 1,2 % s tím, že od jeho založení dne 18. března 2021 činí celkové zhodnocení 32,2 %, resp. průměrné roční zhodnocení činí 7,4 %.

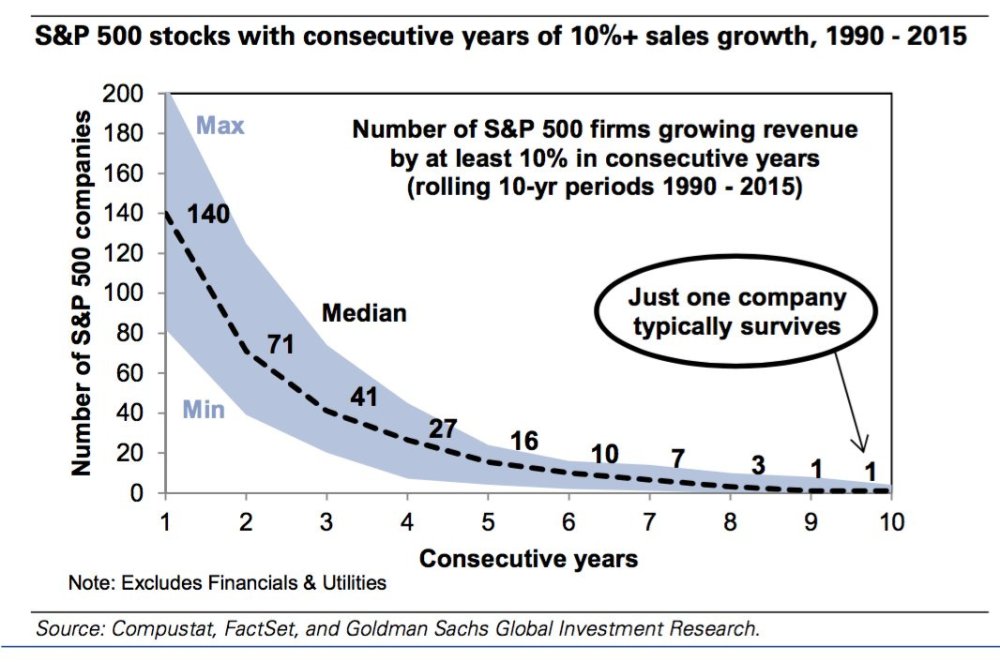

Následující vynikající graf z dílny americké investiční banky Goldman Sachs velice pěkně ilustruje, že je pro podniky obvykle nesmírně obtížné, aby byly schopny velice rychle zvyšovat tržby po velice dlouhou dobu. Tento konkrétní příklad se přitom týká společností z hlavního amerického akciového indexu S&P 500. Existuje poměrně výrazné množství podniků, které jsou schopny zvyšovat tržby o více jak 10 % v průběhu jednoho roku nebo možná dvou let, nicméně existuje poměrně malý počet společností, které jsou schopny generovat více než 10% růst tržeb po mnoho let v řadě. Na základě této analýzy proto platí, že perzistentní a zároveň vysoký růst tržeb je poměrně hodně ojedinělý a neobvyklý jev s tím, že pravděpodobnost realizace takového scénáře je u každého konkrétního podniku relativně hodně nízká.

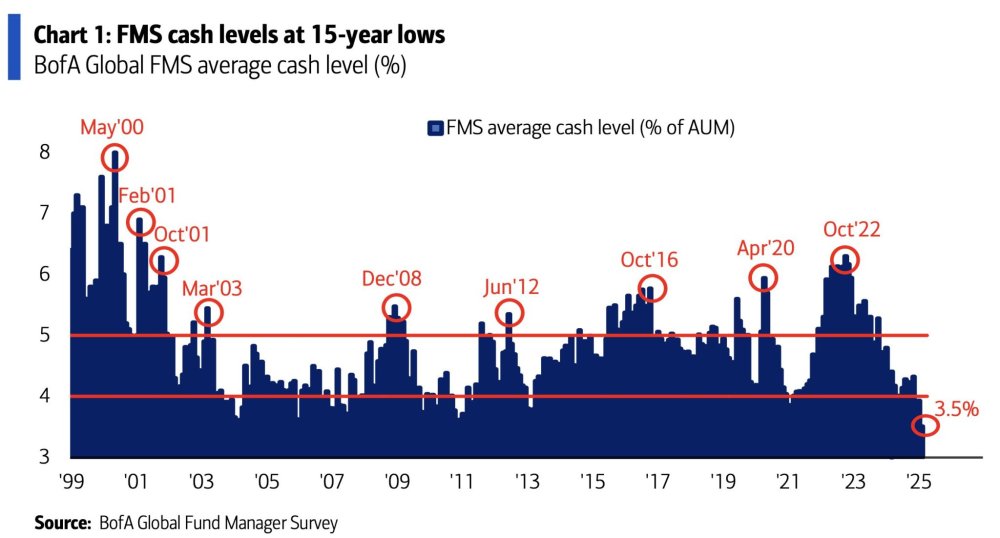

Podle posledního průzkumu Bank of America mezi portfolio manažery nyní činí průměrná váha hotovosti v investičních portfoliích pouze 3,5 %, což je nejnižší úroveň od roku 2010. To je zaprvé indikace toho, že jsou portfolio manažeři poměrně hodně optimističtí, co se vývoje na finančních trzích v následujícím období týče. A zadruhé je to na druhou stranu, z kontrariánského investorského pohledu, také určitá indikace toho, že by před námi mohla být tržní korekce, neboť, jednoduše řečeno, kdo mohl cenné papíry nakoupit, již tak učinil, a nyní už zbývá portfolio manažerům pouze relativně nízký objem dodatečné hotovosti k dalším případným nákupům, které by mohly finanční trhy, resp. tržní ceny finančních aktiv, táhnout dále vzhůru.

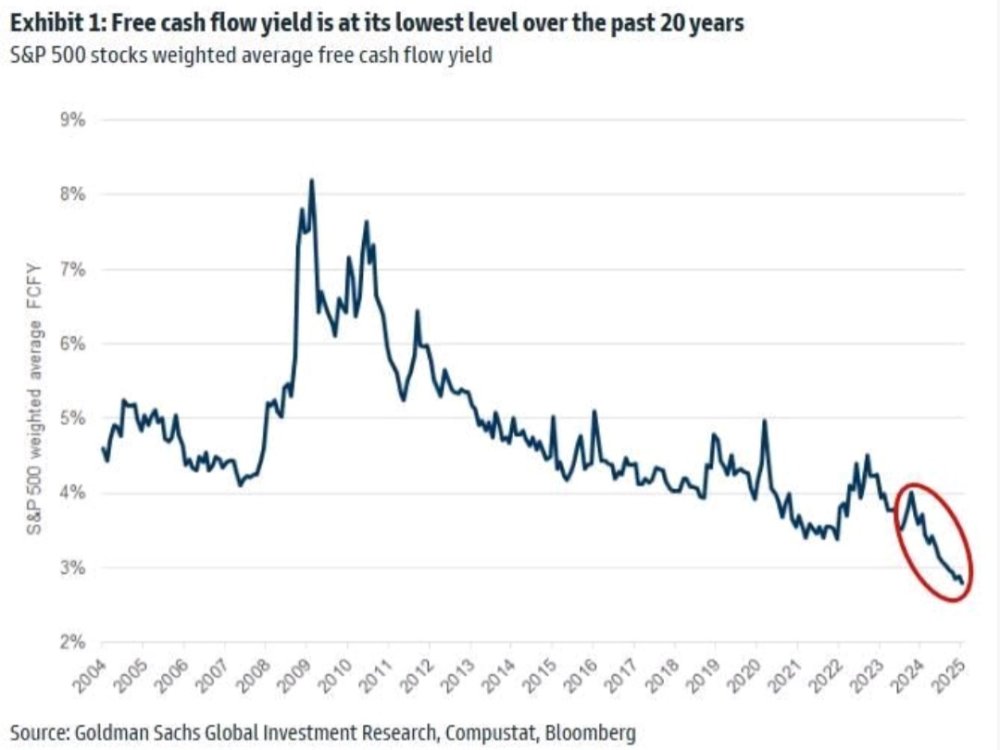

A ještě jeden vynikající graf z dílní Goldman Sachs, který znázorňuje na časové řadě od roku 2004 průměrný FCF yield akcií z indexu S&P 500. FCF je zkratka pro Free Cash Flow neboli v češtině volné cash flow. FCF představuje celkový peněžní tok, který společnost vygeneruje po nezbytných investicích do dlouhodobého majetku (CAPEX) a investicích do pracovního kapitálu, a obvykle v delším časovém horizontu poměrně dobře koreluje s úrovní akruálního čistého zisku. Na grafu přitom můžeme vidět, že se FCF yield indexu S&P 500 dostal pod 3 %, což je poměrně výrazně pod úrovní výnosů do doby splatnosti amerických vládních dluhopisů. Jinak řečeno, riziková prémie (Equity Risk Premium – ERP) indexu S&P 500 je v tuto chvíli záporná, což podle našeho názoru jednoznačně indikuje, že jsou v tuto chvíli americká large-capy na relativní bázi vůči dluhopisů poměrně výrazně nadhodnocené.

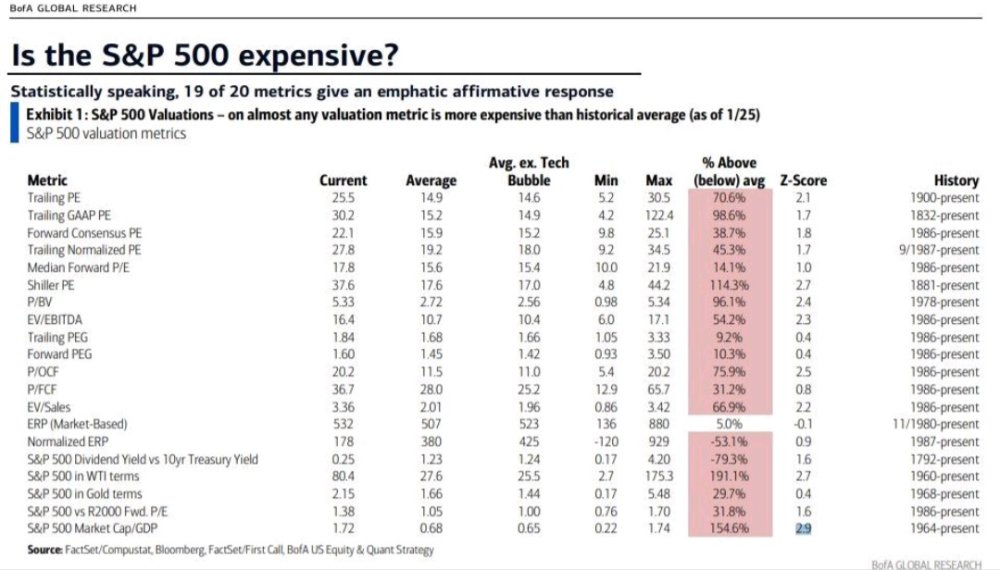

V tomto analytickém názoru nás přitom také utvrzuje například následující tabulka z dílny Bank of America, ze které vyplývá, že je v tuto chvíli index S&P 500 nadhodnocený na základě 19 z 20 sledovaných valuačních indikátorů.

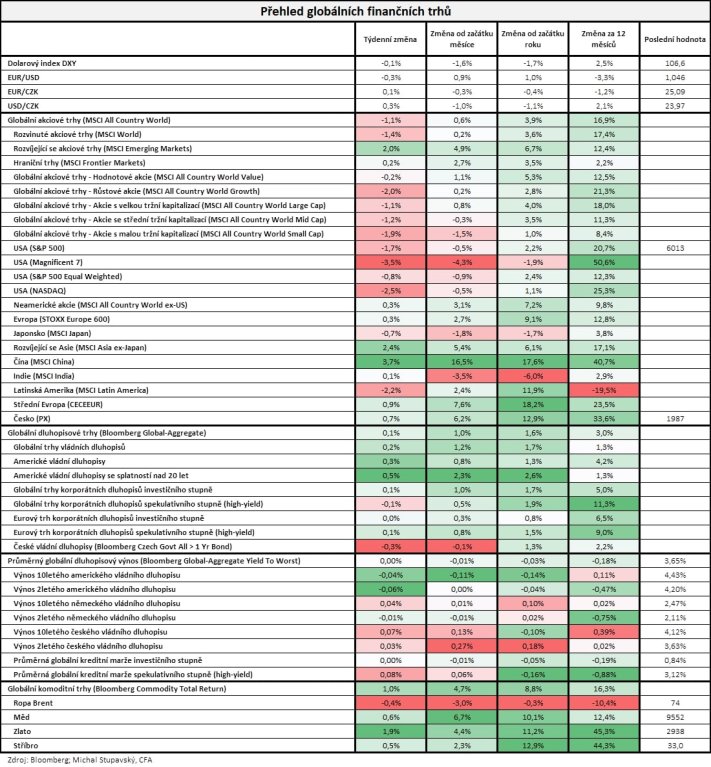

Pokud jde o vývoj na finančních trzích v minulém týdnu, na FXu (devizových trzích) jsme nezaznamenaly větší změny s tím, že dolarový index DXY za celý týden velice nepatrně oslabil o 0,1 % na 106,6 bodů.

Co se týče akciový trhů, globální akciový index MSCI All Country World odepsal 1,1 %. Největší ztrátu přitom zaznamenaly akcie „Úžasné sedmičky“ s tím, že index Magnificent 7 odepsal výrazná 3,5 %. Na druhou stranu výrazně outperformovaly čínské akcie s tím, že index MSCI China připsal zisk 3,7 %.

Hlavní dluhopisové index nedoznaly významných změn.

Pokud jde o komodity, globální komoditní index Bloomberg Commodity Total Return připsal zisk 1,0 % s tím, že se poměrně dobře dařilo zlatu se ziskem 1,9 %.

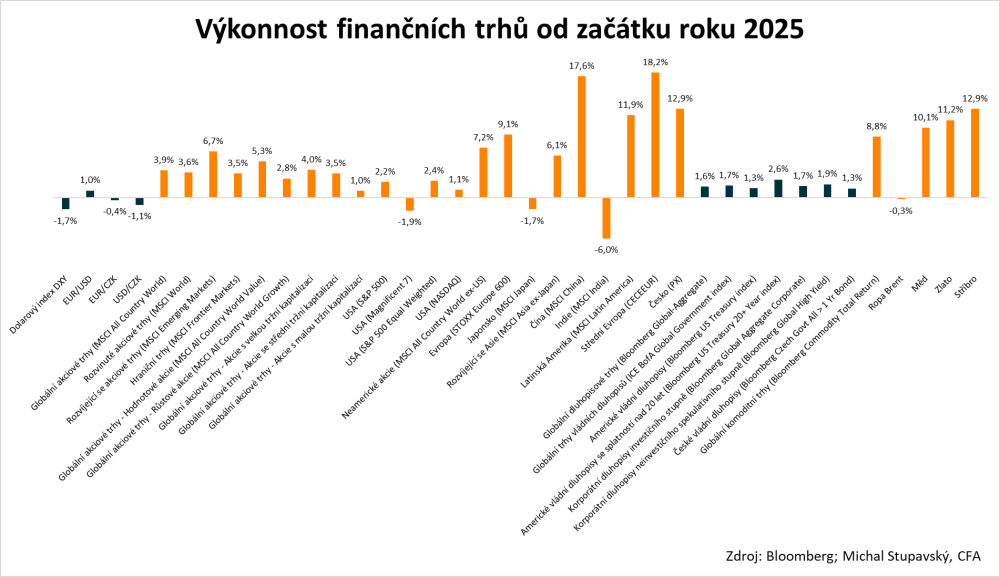

Od začátku letošního roku pak vypadá výkonnosti finančních trhů následovně:

- FX (devizové trhy) – Dolarový index DXY oslabil o 1,7 %, což rizikovým aktivům poskytlo poměrně významnou podporu.

- Akciové trhy – Globální akciový index MSCI All Country World připisuje zisk 3,9 %. Nejvíce se daří střední Evropě (CECEEUR +18,2 %) a čínským akciím (MSCI China +17,6 %). Na druhou stranu se příliš nedaří akciím „Magické sedmičky“, když jejich index Magnificent 7 zatím odepisuje 1,9 %.

- Dluhopisové trhy – Hlavní sledované indexy připisují zisk kolem 1-2 %.

- Komoditní trhy – Globální komoditní index Bloomberg Commodity Total Retun připisuje zisk 8,8 %. Cena severomořské ropy Brent se prakticky nezměnila. Co se týče drahých kovů, tak ty navazují na velice silný růst z loňského roku (zlato +11,2 % a stříbro +12,9 %).