Obtíže americké ekonomiky dopadají na akciové trhy

V minulém týdnu mě hodně zaujal článek na webu Morningstar s názvem You Might Think Industry Growth Drives Stock Returns. Here’s Why You’d Be Wrong. Dva klíčové závěry pro investory jsou přitom následující:

- Rychlejší růst korporátních zisků nebo HDP nutně neznamená vyšší akciové zhodnocení, a to kvůli tomu, že finanční trhy již dopředu (ex-ante) zaceňují rychlejší růst do akciových valuací.

- Mimořádná dynamika korporátních zisků, tedy velmi vysoký růst i velmi slabý růst, má tendenci navracet se k průměru (mean revert) daleko rychleji, než se v průměru účastníci finančních trhů domnívají. A kvůli této skutečnosti obvykle platí, že investiční strategie, která sází na růst, je strategie, která investory pravděpodobně zklame, protože mimořádný růst korporátních zisků není v průměru ani perzistentní, ani předvídatelný.

Hlavní ekonom alternativního asset managera Apollo Global Management Torsten Slok o víkendu poměrně extenzivně psal o zhoršujících se makrodatech z americké ekonomiky z posledního období. Podle analýzy Torsten Sloka se nyní vývoj americké ekonomiky jeví tak, že se začínají projevovat určité stagflační tendence, tedy zpomalování ekonomického růstů dle měkkých i tvrdých makrodat, a zároveň nárůst hodnot předstihových indikátorů inflace.

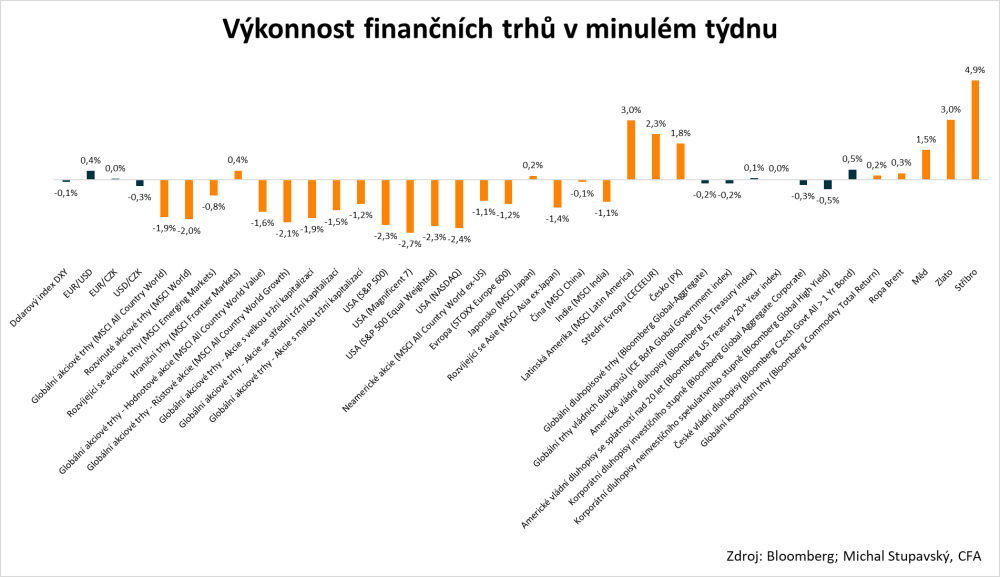

Pokud jde o výkonnost na finančních trzích v minulém týdnu, akciím se opět nedařilo. Globální akciový index MSCI All Country World totiž oslabil o 1,9 %. Největší ztrátu zaznamenaly akcie Úžasné sedmičky, jejichž index Magnificent 7 odepsal 2,7 %. Na druhou stranu se nejvíce dařilo akciím v Latinské Americe, jejichž index MSCI Latin America připsal zisk 3,0 %. Pokud jde o dluhopisy, globální dluhopisový index Bloomberg Global-Aggregate zaznamenal mírnou ztrátu 0,2 %. Výraznější ztrátu zaznamenaly korporátní high-yieldy, jejichž globální index Bloomberg Global High Yield odepsal 0,5 %. České vládní dluhopisy globální benchmark outperformovaly, když jejich index připsal zisk 0,5 %. Globální komoditní index Bloomberg Commodity Total Return připsal mírný zisk 0,2 %. Opět se přitom dařilo především drahým kovům, když zlato posílilo o 3,0 % a stříbro o 4,9 %.

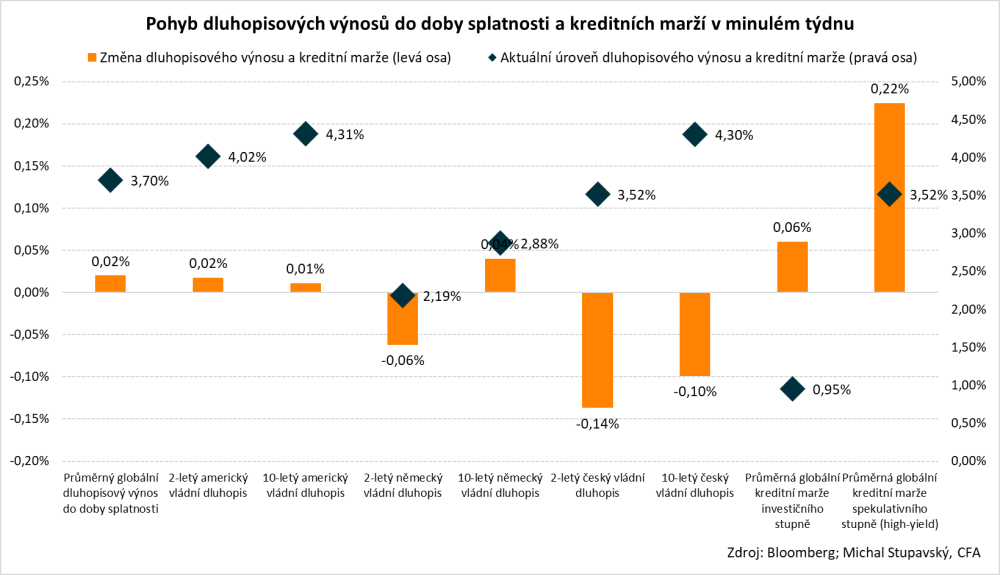

Již výše jsem zmínil půlprocentní ztrátu globálního indexu korporátních high-yieldů. Tento ne zcela příznivý vývoj v minulém týdnu se také odráží na poměrně výrazném nárůstu kreditních marží, které v minulém týdnu v průměru vzrostly o 22 bazických bodů na 3,52 %. Tento pohyb přitom pravděpodobně reflektuje určité obavy investorů ohledně hospodářského růstu, a to primárně v americké ekonomice, viz výše.

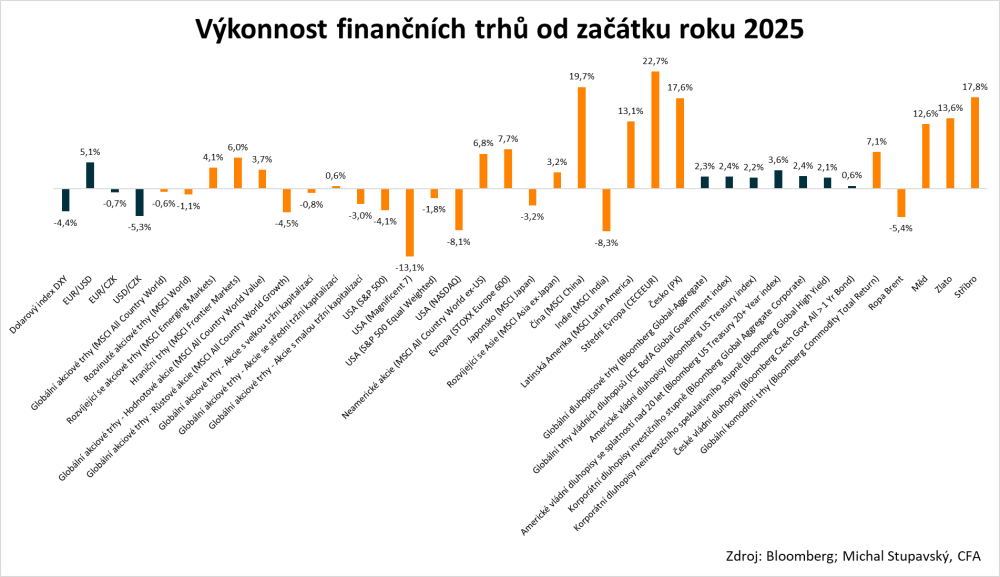

Co se týče vývoje na finančních trzích od začátku letošního roku, po nepříznivém minulém týdnu se globální akciový index MSCI All Country World dostal mírně do záporu na úrovni -0,6 %. Největší ztrátu připisuje akcie Úžasné sedmičky, jejichž index Magnificent 7 odepisuje 13,1 %. Na druhou stranu největší zisk připisují akcie ve střední Evropě, jejichž index CECEEUR připisuje vysoce nadstandardní zisk 22,7 %. Globální dluhopisový index Bloomberg Global-Aggregate pak připisuje zisk 2,3 % s tím, že index českých vládních dluhopisů underperformuje se ziskem 0,6 %. Globální komoditní index Bloomberg Commodity Total Return připisuje zisk 7,1 % s tím, že se daří především drahým kovům. Zlato zatím přidalo 13,6 % a stříbro 17,8 %.