Trump vyhrál, koruna padá

Výrazné navýšení cel představuje z hlediska české ekonomiky hlavní bezprostřední hrozbu plynoucí z dnešního znovuzvolení Donalda Trumpa americkým prezidentem. Trump v rámci předvolební kampaně prohlašoval, že zavede až 20procentní clo na dovoz z EU a 60procentní clo na dovoz z Číny.

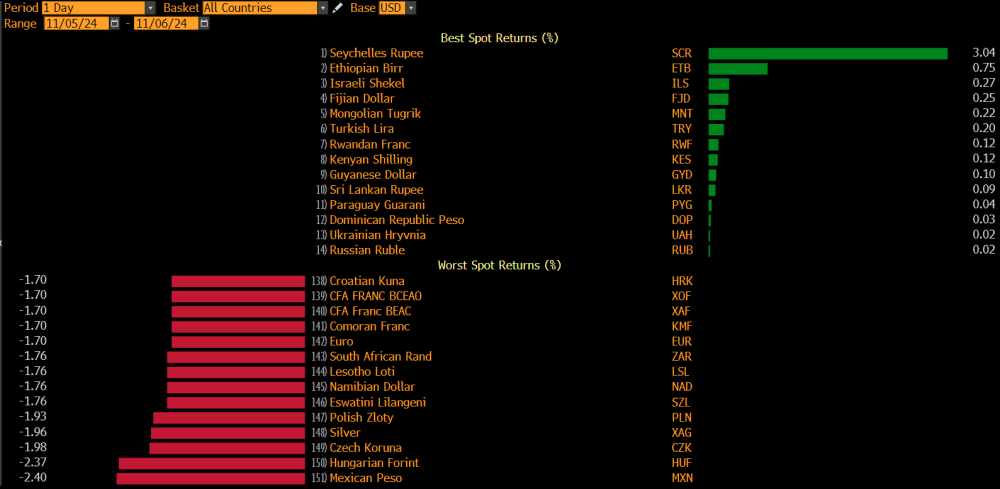

Oboje by českou ekonomiku zásadně poškodilo. Proto dnes koruna padá takřka nejvíce ze všech měn světa, o zhruba dvě procenta vůči americkému dolaru. Hůře už je na tom jen mexické peso a maďarský forint (viz graf Bloombergu níže). Hrozba cel a obecněji zhoršení podmínek mezinárodního obchodu by také českou vládu měla mohla dovést k přepsání rozpočtu na příští rok. Předpoklad růstu české ekonomiky čítající 2,7 procenta se nyní zdá být ještě více než dosud až příliš optimistický.

Kolik přesně by českou ekonomikuy Trumpova cla stála?

Největší švýcarská banka UBS už v létě spočetla, že Trumpovo plošné clo na čínský dovoz do USA ve výši 60 procent by v následujícím roce vzalo Číně hned 2,5 procentního bodu z jejího reálného ekonomického růstu (viz zde: https://www.bnnbloomberg.ca/business/international/2024/07/16/us-tariffs-at-60-would-halve-chinas-growth-rate-ubs-says/). Takže třeba místo pětiprocentního vzestupu HDP by vykázala růst jen 2,5procentní.

Co to znamená pro Česko? Česká národní banka v roce 2016 spočetla (viz zde: https://www.cnb.cz/cs/menova-politika/zpravy-o-inflaci/tematicke-prilohy-a-boxy/Vliv-zpomaleni-ekonomickeho-rustu-Ciny-na-svetovou-ekonomiku-a-ceny-komodit), že pokles čínského hrubého domácího produktu o jeden procentní bod způsobuje v zemích střední a východní Evropy trvalejší ztrátu na HDP v rozsahu necelých 0,3 procentního bodu. Vzhledem k tomu, že od té doby se obchodní provázanost Česka s Čínou zvýšila a jeho schodek z obchodu s ní notně prohloubil (viz zde: https://www.newstream.cz/nazory/lukas-kovanda-plany-ceskeho-prezidenta-a-pritele-ciny-zemana-vyvazit-vzajemny-obchod-obou-zemi-vzaly-zasve-schodek-je-dvojnasobny), lze předpokládat, že při poklesu čínské ekonomiky o procentní bod by Česko odepisovalo už rovnou celou 0,3 procentního bodu z růstu své ekonomiky. Pokud by tedy měla Čína v důsledku Trumpových cel přijít o 2,5 procentního bodu ze svého růstu, Česko přijde o 0,75 procentního bodu.

K tomu je třeba připočítat efekt cel, která Trump plánuje uvalit na dovoz přímo z EU.

Agentura Fitch Ratings v té souvislosti koncem října uvedla (viz zde: https://www.fitchratings.com/research/sovereigns/economics-dashboard-us-tariffs-would-heighten-eus-growth-fiscal-challenges-25-10-2024), že čtyři největší ekonomiky EU – Německo, Francie, Itálie a Španělsko – v současnosti čelí při vývozu do USA efektivní celní sazbě v rozmezí jen od rovného jednoho procenta do 2,6 procenta. Nejvyšší efektivní celní sazbu, 2,6 procenta, má z daného kvarteta ekonomik Itálie, neboť do USA vyváží v relativně vyšší míře zboží, jako jsou oděvy a obuv, které podléhají vyšším individuálním celním sazbám již nyní. Celkově jsou ale cla nízká, protože na objemově největší vývozní položky se při exportu do USA vztahuje jen minimální, nebo dokonce nulové clo.

To se podle všeho dramaticky změní, pokud se prezidentem USA stane právě opět Trump. Podle kalkulace Fitch Ratings by se při zavedení desetiprocentního cla muselo Německo „rozloučit“ s 0,3 procentního bodu ze svého růstu hrubého domácího produktu. Itálie by přišla o 0,23 procentního bodu, Francie o 0,17 a Španělsko o 0,11 procentního bodu.

Podle nizozemské banky ABN Amro by se při zavedení desetiprocentního cla snížil vývoz EU do USA o takřka třetinu (viz zde: https://www.abnamro.com/research/en/our-research/global-monthly-what-trump-tariffs-would-mean-for-europe). To by na ekonomiku eurozóny mělo negativní dopad plně srovnatelný s tím, jejž jí způsobila energetická krize uplynulých let.

Pokud by Trump ale zavedl nikoli „jen“ deseti-, leč rovnou dvacetiprocentní clo, může tedy takové Německo odepsat 0,6 procentního bodu z růstu svého HDP, předpokládáme-li prostý lineární vztah mezi výší cla a negativním dopadem do HDP. Česko by tak mohlo ztratit 0,5 procentního bodu. A to jak kvůli ochromení vlastního vývozu do USA, tak kvůli ochabnutí vývozu německého; Česko je s Německem úzce ekonomicky a obchodně provázené, představuje jeho stěžejní subdodavatelskou ekonomiku.

Sečteno, podtrženo, Trumpova cla mohou Česko připravit o 1,25 procentního bodu ekonomického růstu.

Co to znamená konkrétně?

Předpokládejme, že by takové zpomalení nastalo již příští rok. Česko má v roce 2025 vykázat nominální hrubý domácí produkt ve výši 8393 miliard korun, uvádí nejnovější, srpnová prognóza ministerstva financí. Takový údaj ale předpokládá růst HDP v příštím roce ve výši 2,7 procenta.

Pokud by ale byl růst kvůli Trumpovým clům o 1,25 procentního bodu nižší, bude činit místo 2,7 procenta pouze 1,45 procenta.

Za jinak stejných podmínek by tak byl nominální hrubý domácí produkt jen 8290 miliard, namísto 8393 miliard korun. Trump tedy může připravit českou ekonomiku o více než 100 miliard korun ročně. Veřejné rozpočty by tak přišly za jinak stejných podmínek až o zhruba 40 miliard korun. To by společně s již nyní existujícím „mankem“ ve státním rozpočtu na příští rok, které dle závěrů Národní rozpočtová rada lze vyčíslit na 45 miliard korun, mohlo ministra financí Zbyňka Stanjuru postavit před nutnost návrh rozpočtu přepsat a navýšit jeho schodek, který je pro příští rok zatím plánovaný na 241 miliard korun. Realističtější může předpoklad, že se – zohlední-li se výtky Národní rozpočtové rady, bude pohybovat kolem úrovně 300 miliard, či že ji dokonce převýší.

O těchto více než 100 miliard ročně ale Česko nepřijde, pokud se prezidentkou USA stane Kamala Harrisová. Ta totiž ve svých předvolebních prohlášeních zaváděním nových cel nešermuje, a to ani vůči EU, ale dokonce ani vůči Číně.

Jestliže Bílý dům znovudobude Donald Trump, za čtyři roky jeho vládnutí se česká ztráta z jeho cel nabobtná na nějakých 450 miliard korun. To je více, než kolik mají stát oba nové bloky dukovanské jaderné elektrárny, z nichž každý má vyjít na zhruba 200 miliard korun.