Akciové trhy poměrně výrazně poklesly

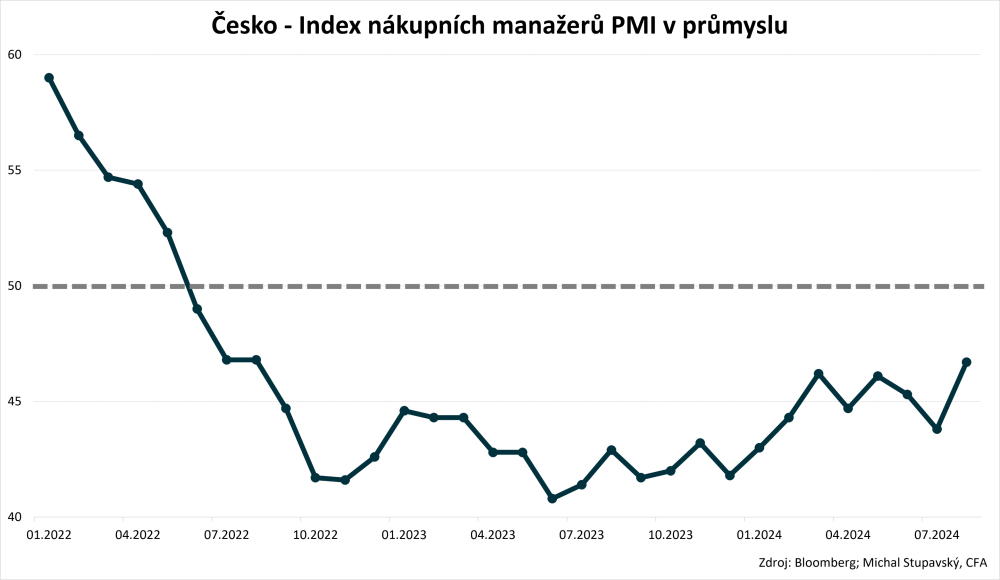

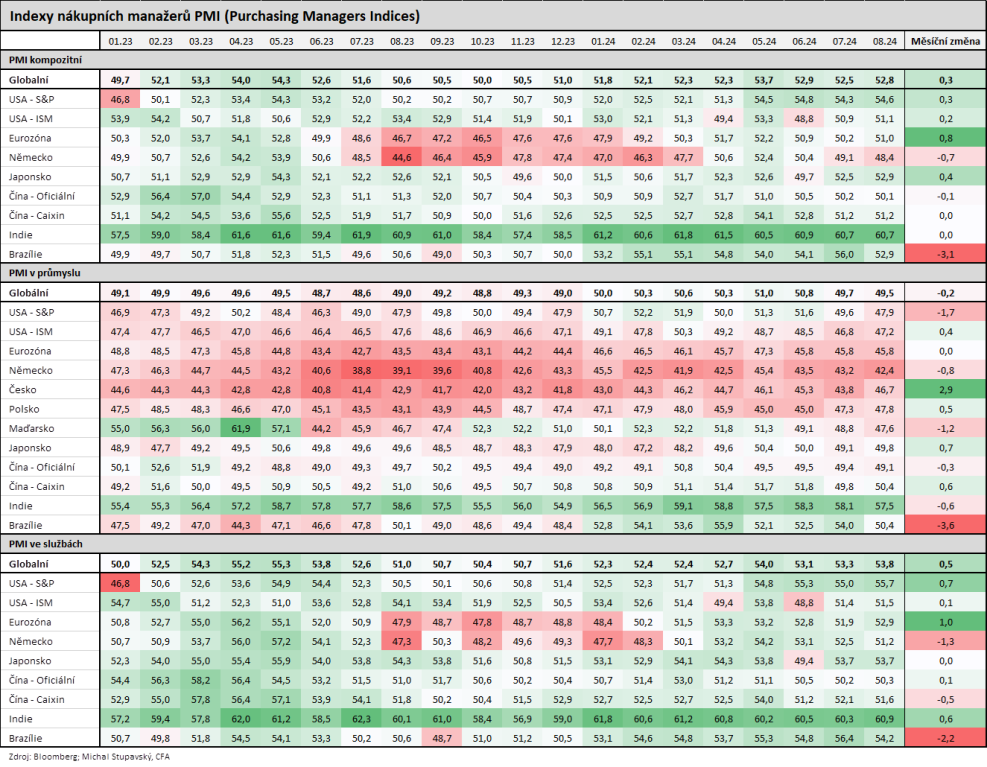

Minulé pondělí byl zveřejněn český index nákupních manažerů PMI v průmyslu. Index sice vzrostl z červencových 43,8 bodů na srpnových 46,7 bodů, stále se nicméně nachází pod klíčovou 50-bodovou hranicí. To znamená, že opět došlo k meziměsíčnímu zhoršení provozních podmínek v českém průmyslovém sektoru.

Co je nicméně za mě klíčové, je skutečnost, že se český index PMI nachází pod 50-bodovou hranicí nepřetržitě od června 2022, tedy již 27 měsíců v řadě! V tomto ohledu mizérie českého průmyslového sektoru velice dobře koresponduje s ještě větší mizérií průmyslového sektoru v sousedním Německu. Klíčovým důvodem tohoto neutěšeného stavu jsou podle mého názoru stále nekonkurenceschopné ceny energií ve srovnání s USA a Asií.

Nejvýznamnější německý ekonomický institut ifo ve čtvrtek zveřejnil novou prognózu německé ekonomiky s podtitulem „Německá ekonomika uvízla v krizi.“ Zatímco v loňském roce německé HDP pokleslo o 0,3 %, v letošním roce by mělo německé HDP pouze stagnovat, takže žádného hospodářského oživení největší evropské ekonomiky se letos bohužel nedočkáme. V příštím roce by pak německá ekonomika měla vzrůst o dosti chudokrevných 0,9 %. Přitom oproti minulé kvartální prognóze institut ifo snížil prognózu německého HDP na letošní rok o poměrně významných 0,4 % a na příští rok dokonce o 0,6 %.

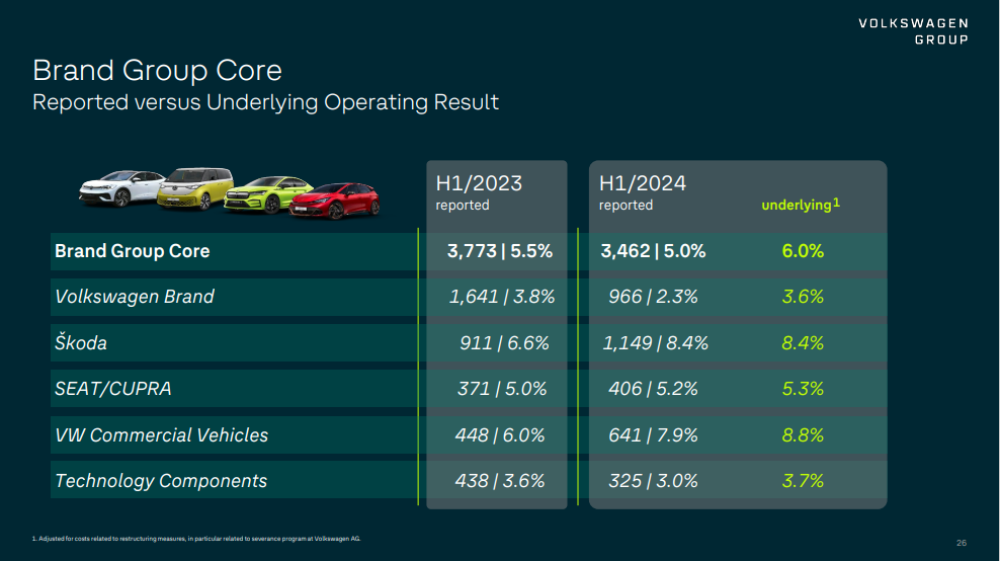

Že se německé ekonomice vůbec nedaří, potvrdila také důležitá zpráva z minulého pondělí, podle které automobilový koncern Volkswagen uvažuje o uzavření několika německých továren s primárním cílem snížit náklady. Týkat by se to přitom zejména mělo těch německých továren, které vyrábí vozy značky Volkswagen, protože tento koncernový brand má velice nízkou profitabilitu. Jak totiž ukázaly finanční výsledky za první pololetí zveřejněné 1. srpna, provozní zisková marže (EBIT) v prvním pololetí činila pouhých 2,3 %. U naší české Škody to přitom bylo o poznání více na úrovni 8,4 %.

Zdroj: Volkswagen Group Presentation - H1 2024 Investor, Analyst and Media Call; 1. srpna 2024

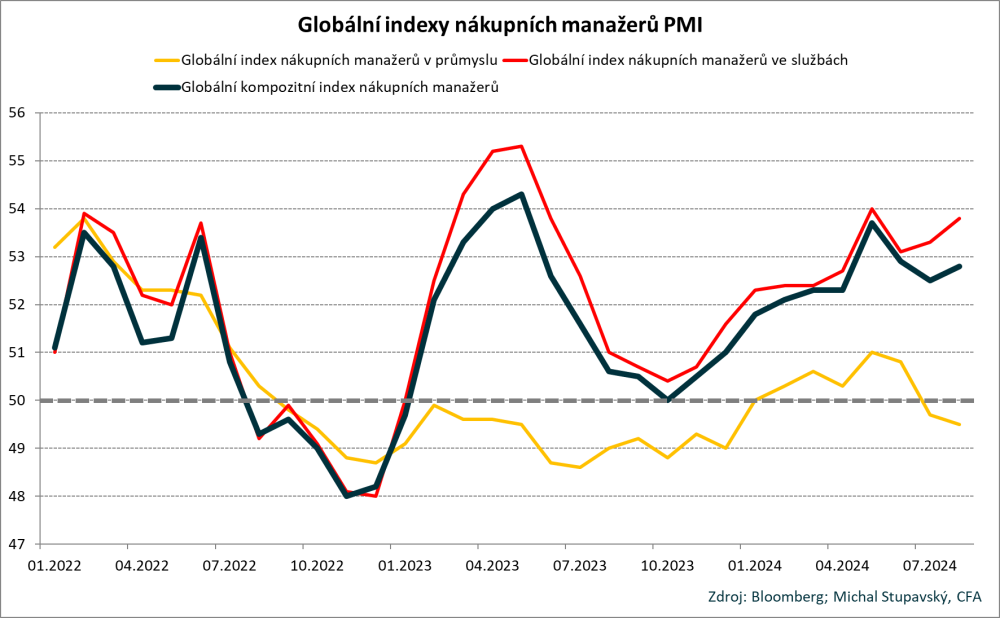

Pokud jde o světovou ekonomiku jako celek, tak její dynamika je stále poměrně slušná. V tomto ohledu byl v pátek zveřejněn globální kompozitní index nákupních manažerů PMI, jenž je pravděpodobně nejlepším konjunkturálním indikátorem aktuální dynamiky a krátkodobého výhledu světové ekonomiky, který mají investoři k dispozici. Globální kompozitní index nákupních manažerů PMI vzrostl z červencových 52,5 bodů na srpnových 52,8 bodů, což je poměrně výrazně nad klíčovou 50-bodovou hranicí, jež odděluje zlepšující se a zhoršující se ekonomické podmínky. Přitom se i nadále daří především sektoru služeb, když globální index nákupních manažerů PMI ve službách vzrostl z červencových 53,3 bodů na srpnových 53,8 bodů. Na druhou stranu došlo k dalšímu zhoršení dynamiky průmyslového sektoru, neboť globální index nákupních manažerů PMI v průmyslu poklesl z červencových 49,7 bodů na srpnových 49,5 bodů.

Když bychom se pak podívali na indexy PMI v klíčových ekonomikách, jednoznačně uvidíme, že velmi výrazná slabost je přítomna v evropském průmyslovém sektoru, kde se velice negativně projevují především z globálního srovnání nekonkurenceschopné ceny energií, které jsem již zmínil na začátku tohoto reportu výše.

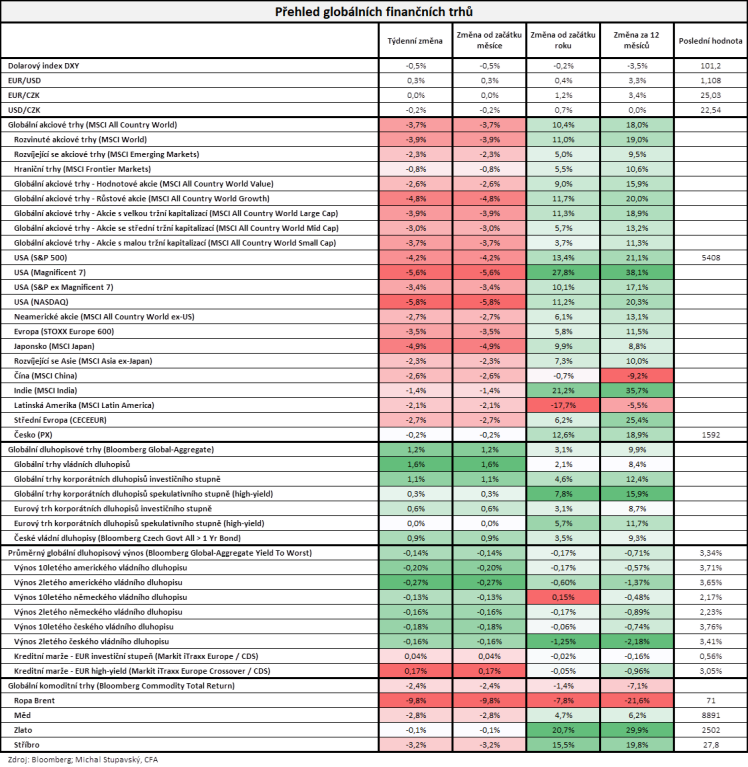

Pokud jde o vývoj na globálních finančních trzích v minulém týdnu, akciové trhy zaznamenaly poměrně výraznou korekci, když globální akciový index MSCI All Country World odepsal 3,7 %. Na druhou stranu se dařilo dluhopisům, neboť globální dluhopisový index Bloomberg Global-Aggregate připsal zisk 1,2 %. Co se týče komodit, těm se v průměru nedařilo, když globální komoditní index Bloomberg Commodity Total Return odepsal 2,4 % s tím, že cena severomořské ropy Brent poklesla dokonce o 9,8 % na 71 dolarů za barel.

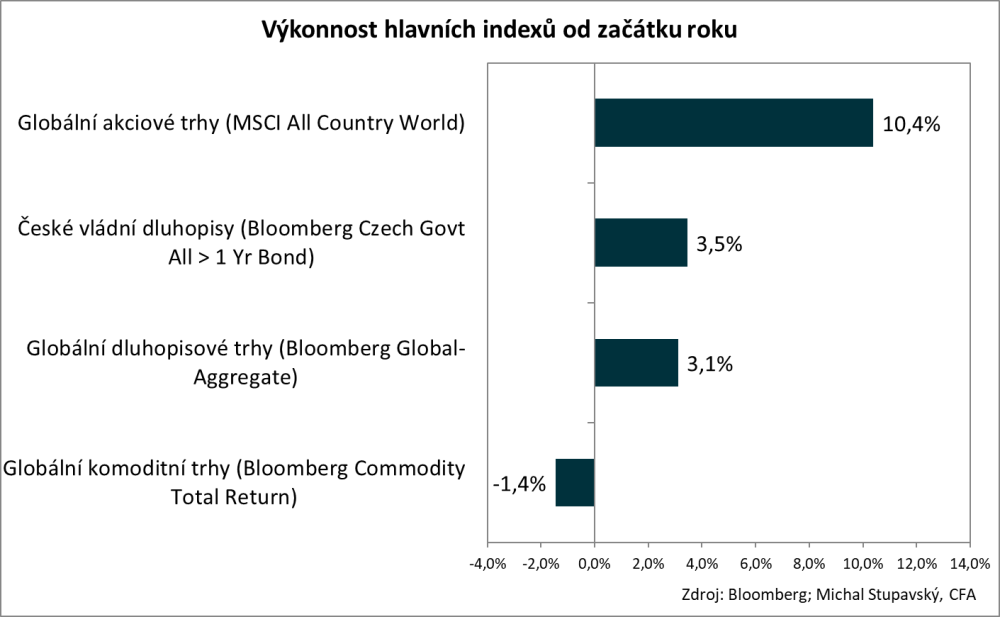

Co se týče vývoje na globálních finančních trzích od začátku roku, globální akciové trhy stále udržují velice solidní zisk, když index MSCI All Country World připisuje zisk 10,4 %. Poměrně dobře se daří také dluhopisovým trhům, když globální dluhopisový index Bloomberg Global-Aggregate připisuje zisk 3,1 %, přičemž index českých vládních dluhopisů připisuje zisk 3,5 %. Na druhou stranu komoditám se zatím v průměru příliš nedaří, neboť globální komoditní index Bloomberg Commodity Total Return v tuto chvíli odepisuje -1,4 %.