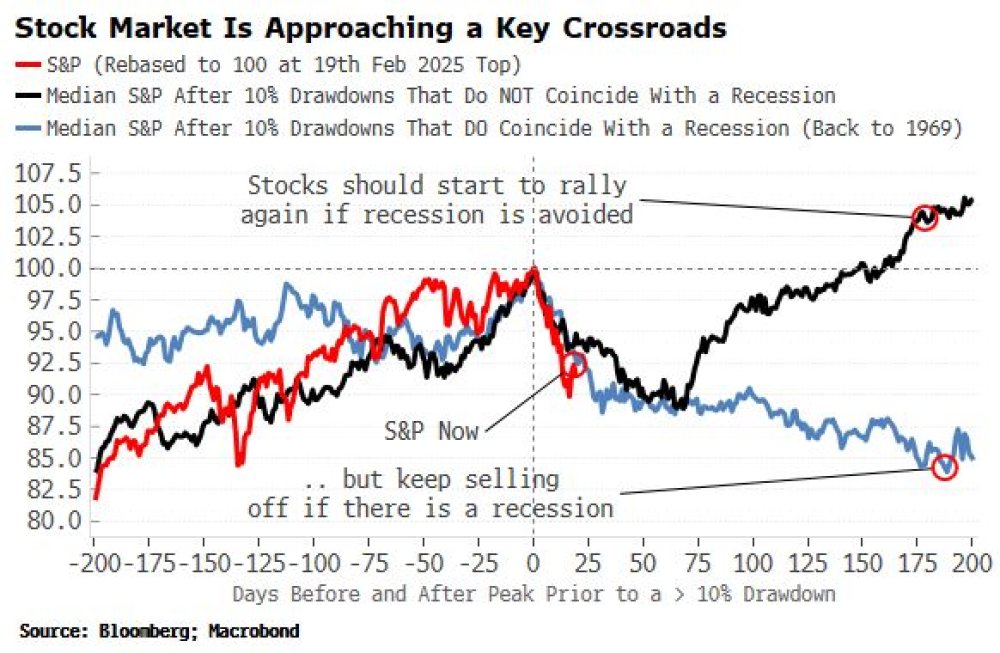

Americký akciový trh je nyní na kritické křižovatce

Organizace pro hospodářskou spolupráci a rozvoj (OECD) vydala minulé pondělí novou prognózu světové ekonomiky. OECD ve shrnutí své prognózy uvádí, že makroekonomické indikátory v poslední době poněkud zpomalily a že indikují o něco slabší dynamiku světové ekonomiky

Indikátory sentimentu podniků a spotřebitelů v některých zemích vykázaly slabší hodnoty. Navíc inflační tlaky jsou v mnoha ekonomikách i nadále poměrně výrazné.

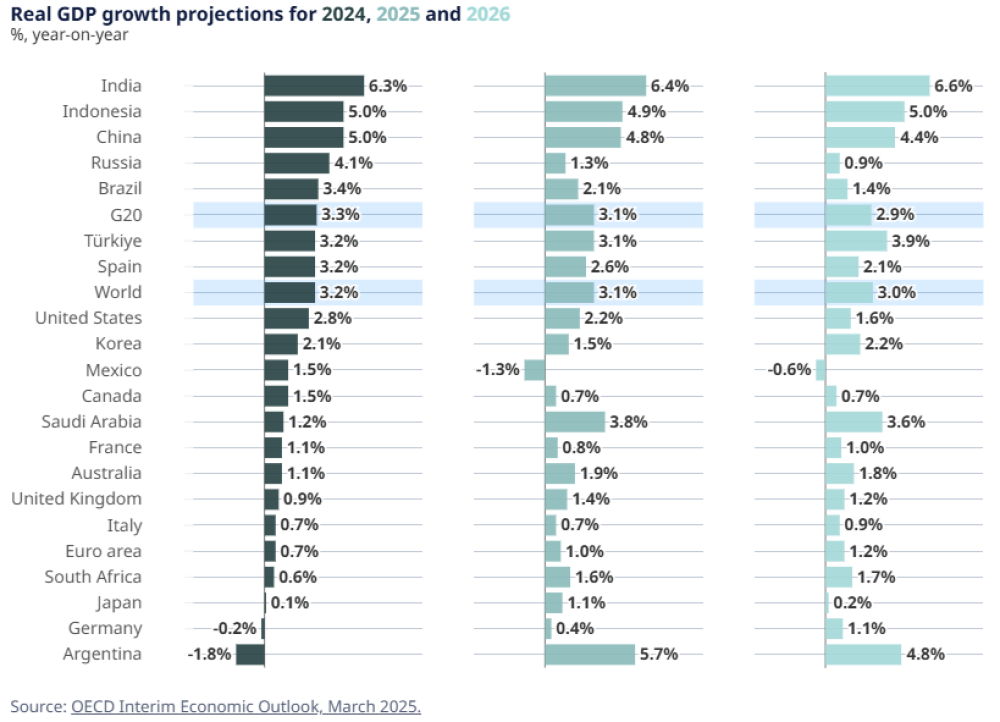

Následující graf znázorňuje dynamiku HDP v klíčových ekonomikách v loňském roce a prognózu na roky 2025 a 2026. Růst světové ekonomiky by měl v letošním roce oproti roku 2024 velice nepatrně zpomalit o jednu desetinu procentního bodu z 3,2 % na 3,1 %. Přitom hlavním tahounem růstu světové ekonomiky by měl být i nadále region rozvíjející se Asie v čele s Čínou, Indií a Indonésií. Na druhou stranu například Německo by se mělo i v letošním roce s odhadovaným růstem o 0,4 % i nadále poněkud trápit. Přitom přední německý ekonomický institut ifo minulé pondělí přišel s dokonce ještě horší prognózou, podle které by mělo německé hospodářství v letošním roce přidat pouze 0,2 % (odkaz).

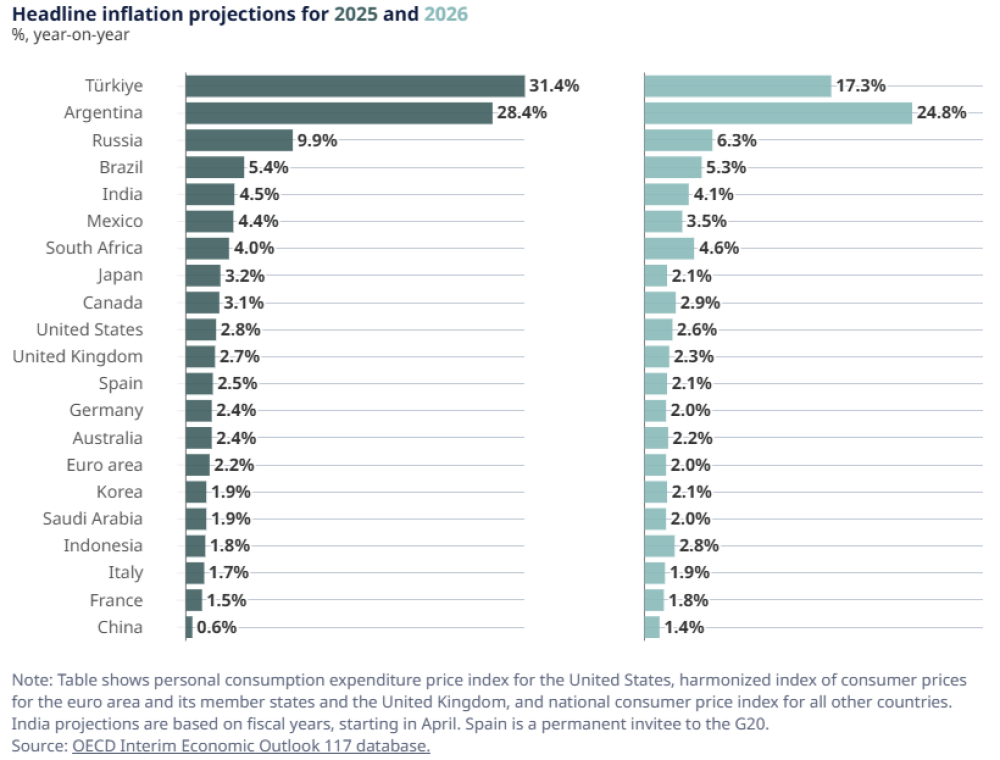

Pokud jde o inflaci, i nadále by měly s cenovými tlaky bojovat primárně Turecko a Argentina, kde by se v průběhu letošního roku měla míra inflace pohybovat kolem 30 %. V USA by měla míra inflace v letošním roce dosáhnout 2,8 % a v Německu 2,4 %.

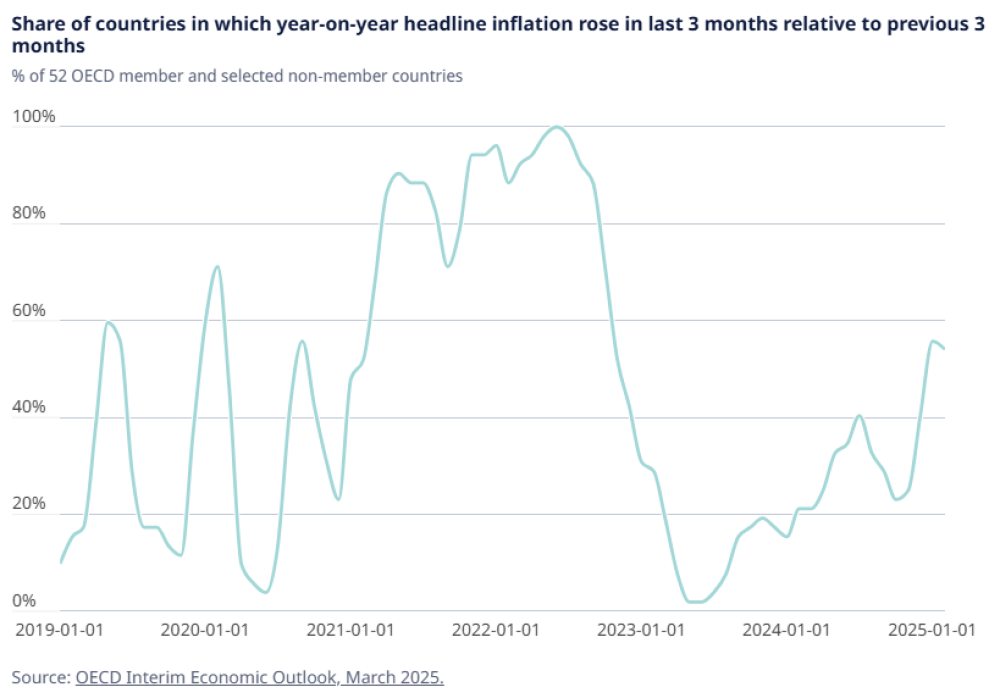

Následující graf přitom velice dobře ilustruje, že globální inflační tlaky mají v posledních měsících poměrně výraznou tendenci zrychlovat, když ve více než polovině zemí sdružených v OECD došlo v posledním kvartále k růstu inflace oproti předcházejícímu kvartálu.

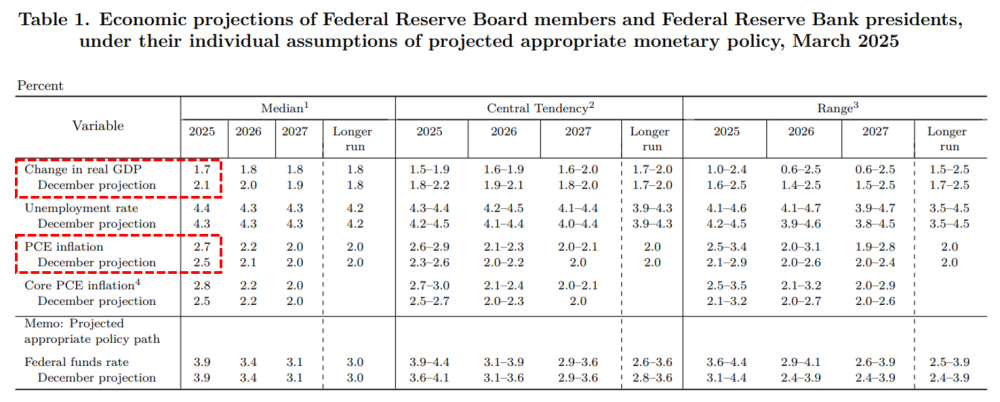

Ve středu proběhlo zasedání americké centrální banky (odkaz). Fed ponechal základní úrokovou sazbu fed funds rate v souladu s očekáváním analytiků beze změny na úrovni 4,5 %. Přitom v doprovodném prohlášení američtí centrální bankéři zmínil, že inflace zůstává poněkud zvýšená a že nejistota ekonomického výhledu se zvýšila.

Fed zároveň zveřejnil novou makroekonomickou prognózu (odkaz), v jejímž rámci zhoršil výhled americké ekonomiky na letošní rok, když snížil odhad růstu HDP a zároveň zvýšil odhad inflace, tedy poněkud stagflačním směrem.

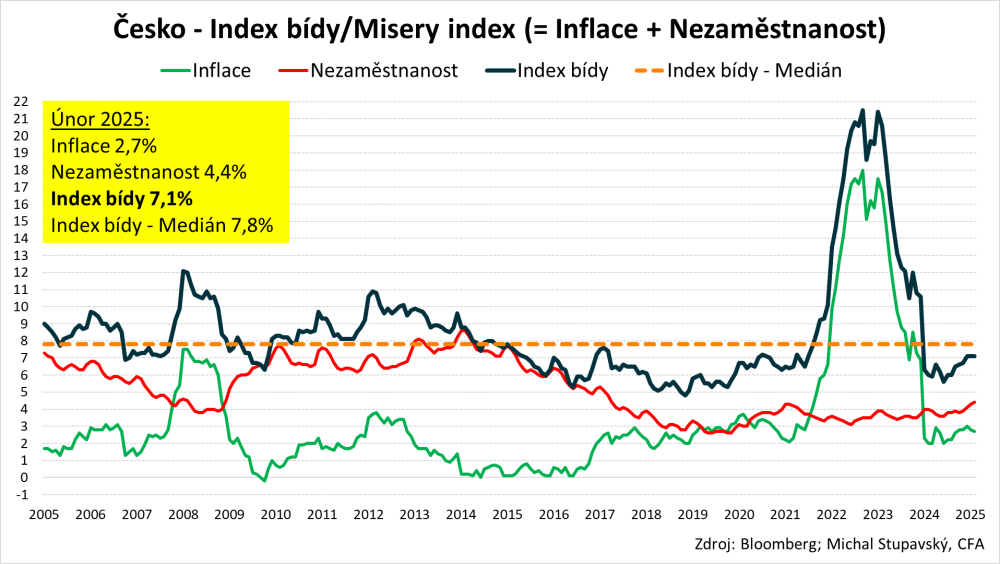

Pokud jde o hodnocení ekonomické situace v dané zemi ze strany domácností, ekonomové často používají tzv. index bídy (misery index), který je definován jako součet míry inflace a míry nezaměstnanosti, což jsou makroekonomické veličiny, jejich stav, resp. dynamika je pro domácnosti klíčová. Pokud jde o českou ekonomiku, míra inflace dosáhla v únoru 2,7 % a míra nezaměstnanosti 4,4 %, takže index bídy dosáhl 7,1 %. To je mírně pod dlouhodobým mediánem, resp. průměrem na úrovni 7,8 %, a to na časové řadě od roku 2005. Přitom na grafu vidíme, že krátkodobého minima bylo dosaženo v červnu loňského roku, když index bídy činil 5,6 %, a to při míře inflace na úrovni 2,0 % a míře nezaměstnanosti na úrovni 3,6 %. Historického maxima přitom bylo dosaženo v září 2022, kdy index bídy dosáhl 21,5 %, a to při míře inflace 18,0 % a míře nezaměstnanosti 3,5 %. Historického minima pak bylo dosaženo v listopadu 2018, kdy index bídy dosáhl 4,8 %, a to při míře inflace 2,0 % a míře nezaměstnanosti 2,8 %.

Makrostratég Bloombergu Simon White ve čtvrtek zveřejnil vynikající graf (odkaz), jenž znázorňuje normalizovanou mediánovou výkonnost hlavního amerického akciového indexu S&P 500 po 10% korekci, a to na datech od roku 1969. Přitom černá křivka ukazuje výkonnost indexu, pokud v následujícím období nedojde k ekonomické recesi, a modrá křivka ukazuje výkonnost indexu, pokud naopak v následujícím období k ekonomické recesi dojde. Červená křivka pak znázorňuje výkonnost indexu od lokálního maxima ze dne 19. února. Při pohledu na vývoj červené aktuální křivky výkonnosti indexu S&P 500 přitom zatím nejsme schopni určit, jestli výkonnost amerických akcií v tuto chvíli spíše odpovídá či spíše neodpovídá ekonomické recesi v následujícím období. V každém případě je nyní americký akciový trh na kritické křižovatce, a na základě časových řad od roku 1969 by mělo být více zřejmé přibližně za měsíc až dva, jaký makroekonomický scénář budou americké akcie odrážet, resp. zaceňovat.

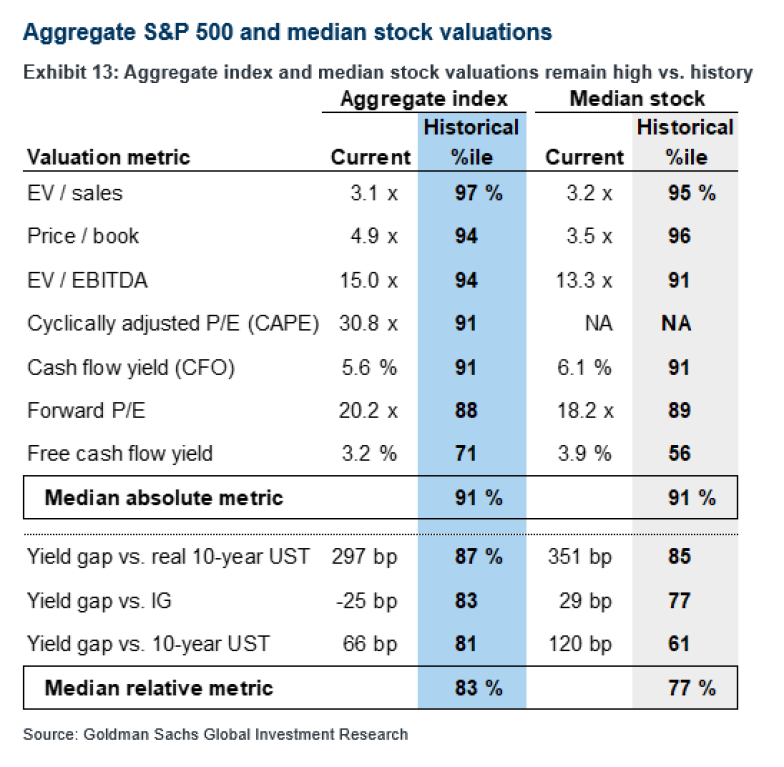

Následující tabulka zveřejněná ve čtvrtek americkou investiční bankou Goldman Sachs ukazuje současné akciové valuace indexu S&P 500. Celkově je současné absolutní ocenění hlavního amerického akciového indexu na úrovni 91. percentilu, což znamená, že v historickém srovnání jsou nyní americké akcie stále velice drahé.

Americkým akciím nyní ani příliš nenahrává skutečnost, že konsenzuální odhad na korporátní zisky společností z indexu S&P 500 od minulého léta poklesl již o přibližně 3 %. Navíc s tím, jak v posledních týdnech začaly klesat také odhady růstu americké ekonomiky, se pravděpodobně dočkáme dalšího poklesu odhadu korporátních zisků na letošní rok, což by představovalo pro výkonnost amerických akcií další negativní faktor.

Jak vlastně k analýze akciových valuací optimálně přistupovat? Na základě klasické valuační teorie je fundamentální vnitřní hodnota společnosti, resp. jejích akcií, rovna současné diskontované hodnotě očekávaného budoucího toku cash flow. Proto je nejlepším analytickým přístupem, jak ohodnotit, jestli je akcie podhodnocená nebo nadhodnocená, vypočítat standardní valuační model diskontovaného cash flow (discounted cash flow – DCF) anebo reverzní model diskontovaného cash flow (reverse-engineered discounted cash flow) na základě investičního přístupu na bázi zaceněných tržních investorských očekávání.

Mnoho analytiků používá při valuační analýze zkratku v podobě valuačních násobků neboli valuačních multiplikátorů, jako například poměr P/E (price-to-earnings ratio). Nejpoužívanějším type valuačního ukazatele P/E je jednoduché trailing P/E nebo leading (forward) P/E, kde analytik používá čistý zisk na akcii (earnings per share – EPS) za uplynulých 12 měsíců, resp. prognózu na následujících 12 měsíců. Nicméně čistý zisk na akcii za 12 měsíců poměrně často nepředstavuje přesnou reprezentaci očekávaného budoucího toku cash flow, resp. očekávanou dlouhodobou (až donekonečna) sílu podniku generovat čistý zisk. A právě proto já osobně preferuji valuační ukazatel CAPE, což je cyklicky očištěný poměr P/E (cyclically-adjusted P/E ratio), v jehož rámci analytik ve jmenovateli používá tok čistých zisků na akcii na bázi daleko delšího časového horizontu, jenž je obvykle definován jako desetiletý (inflačně očištěný) průměr, tzn. napříč alespoň jedním celým hospodářským cyklem, a to tak, aby byly krátkodobé fluktuace v generování čistého zisku, například z důvodu kolísavosti ziskových marží, vyhlazeny.

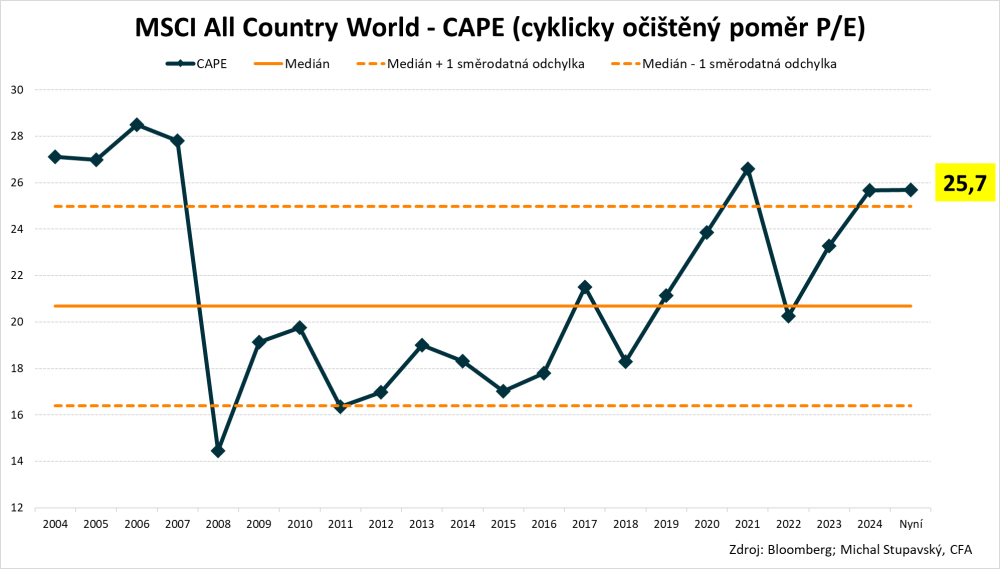

Abychom mohli zhodnotit aktuální celkovou valuační úroveň globálních akciových trhů, analytici mohou použít CAPE nejširšího globálního akciového indexu MSCI All Country World. Na základě mých výpočtů pak vyplývá, že aktuální globální CAPE činí 25,7x, což do češtiny přeloženo znamená, že se nyní akcie na globálních finančních trzích v průměru obchodují za 25,7-násobek průměrného ročního zisku za uplynulých deset let. Tato hodnota přitom přibližně odpovídá velice důležité úrovní mediánu, resp. průměru, plus jedné směrodatné odchylce, a to na časové řadě od roku 2004 (bez inflačního očištění). Z této analýzy pak vyplývá klíčový závěr, že je v současné době globální akciový index MSCI All Country World, jenž obsahuje přibližně z 65 procent americké akcie, poněkud nadhodnocený neboli předražený.

Je nicméně zásadní poukázat rovněž na skutečnost, že akciové valuace mají obvykle poměrně slabou predikční schopnost, co se týče výkonnosti akciových trhů v relativně krátkém časovém horizontu, řekněme jednoho roku. Na druhou stranu ovšem také na základě ekonometrických analýz dlouhodobých historických časových řad také platí, že pro delší investiční horizont, řekněme deset a více let, mají aktuální startující valuace neboli startující ocenění poměrně výraznou tendenci vykazovat relativně silnou korelaci s následnými průměrnými ročními akciovými výnosy neboli akciovým zhodnocením. V rámci mých investičních analýz týkající se globální akciové alokace proto pro mě akciové valuace představují velice významný fundamentální faktor, který v mých finančních modelech beru v úvahu. Přitom i nadále zastávám názor, že by se měli investoři stále orientovat spíše na evropské akcie, akcie z rozvíjejících se trhů a obecně hodnotové (value) akcie, kde jsou valuace relativně příznivé, a na druhou stranu by se měli nyní spíše vyhýbat americkým akciím, akciím ze sektoru informačních technologií a obecně růstovým (growth) akciím.

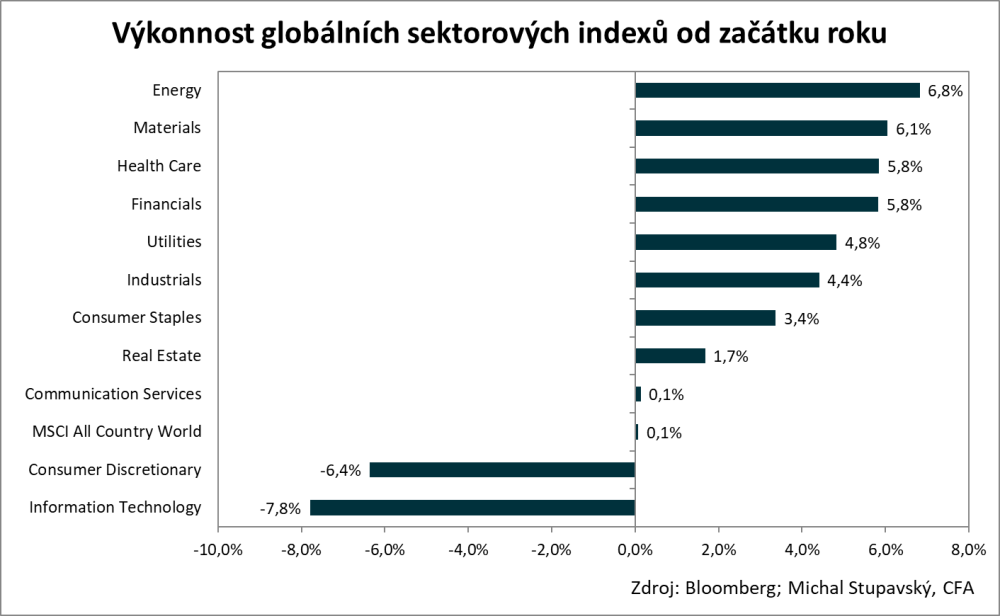

Pokud bychom se podívali na výkonnost hlavních jedenácti globálních akciových sektorů – The Global Industry Classification Standard (GICS) (odkaz) – od začátku roku, zjistíme, že se zatím nejvíce daří sektorům Energy (+6,8 %) a Materials (+6,1 %). Na druhou stranu výrazné ztráty zaznamenaly sektory Information Technology (-7,8 %) a Consumer Discretionary (-6,4 %). Za mě je zajímavý především vývoj v sektoru Consumer Discretionary, jenž sdružuje společnosti, které produkují zboží dlouhodobé spotřeby jako automobily, pračky, televize či mobilní telefony, tedy produktů, jejichž nákupy lze v případě zhoršené ekonomické situace dané domácnosti v čase odložit. Poklesy akcií společností z tohoto sektoru podle mého názoru jednoznačně odrážejí minimálně mírně se zhoršující výhled světové ekonomiky.

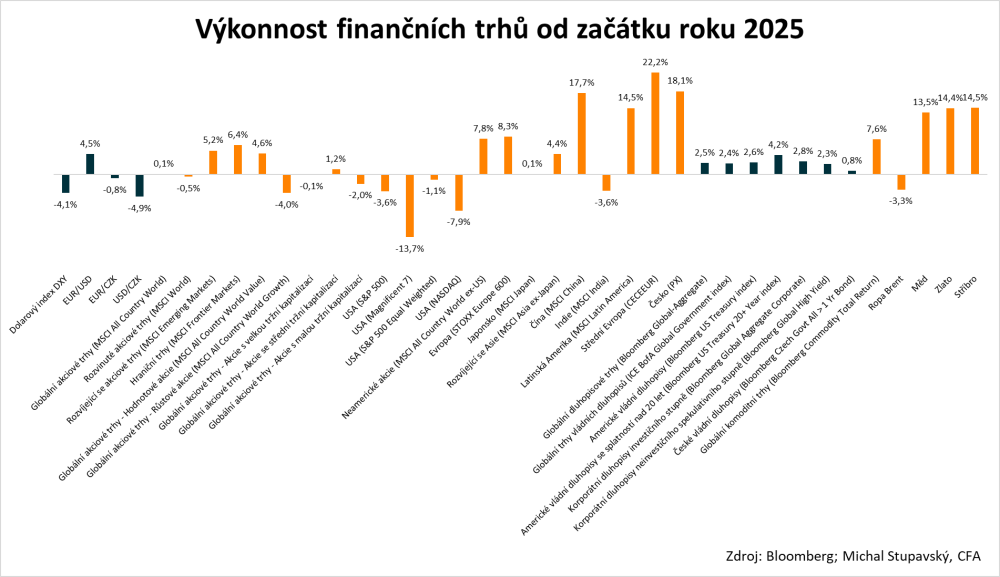

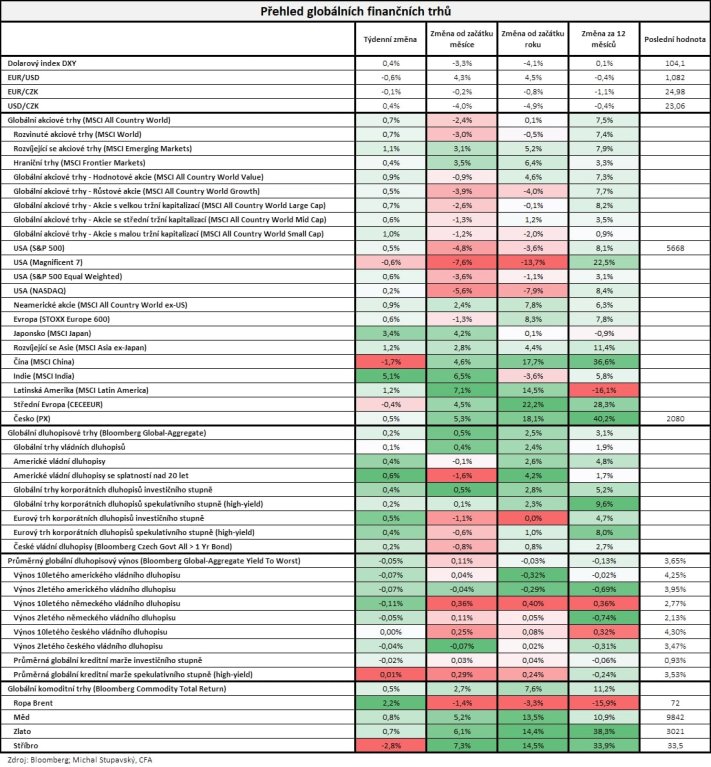

Co se týče vývoje na finančních trzích v minulém týdnu, vývoj na akciových trzích se po čtyřech týdnech nepřetržitých poklesů alespoň částečně stabilizoval, když globální akciový index MSCI All Country World zaznamenal zisk 0,7 %. Pokud jde o dluhopisy, hlavní sledované indexy zaznamenaly mírně zisky.

Co se týče vývoje na akciových trzích od začátku letošního roku, dovolil bych si vypíchnout následující skutečnosti:

- Rozvíjející se akciové trhy (MSCI Emerging Markets +5,2 %) výrazně outperformují rozvinuté akciové trhy (MSCI World -0,5 %).

- Americké akcie (S&P 500 -3,6 %) výrazně underperformují zbytek světa (MSCI All Country World ex-US +7,8 %).

- Hodnotové akcie (MSCI All Country World Value +4,6 %) výrazně outperformují růstové akcie (MSCI All Country World Growth -4,0 %).

- Nejlepším akciovým trhem je střední Evropa (CECEEUR +22,2 %).

- Nejhorším akciovým trhem jsou akcie Úžasné sedmičky (Magnificent 7 -13,7 %).