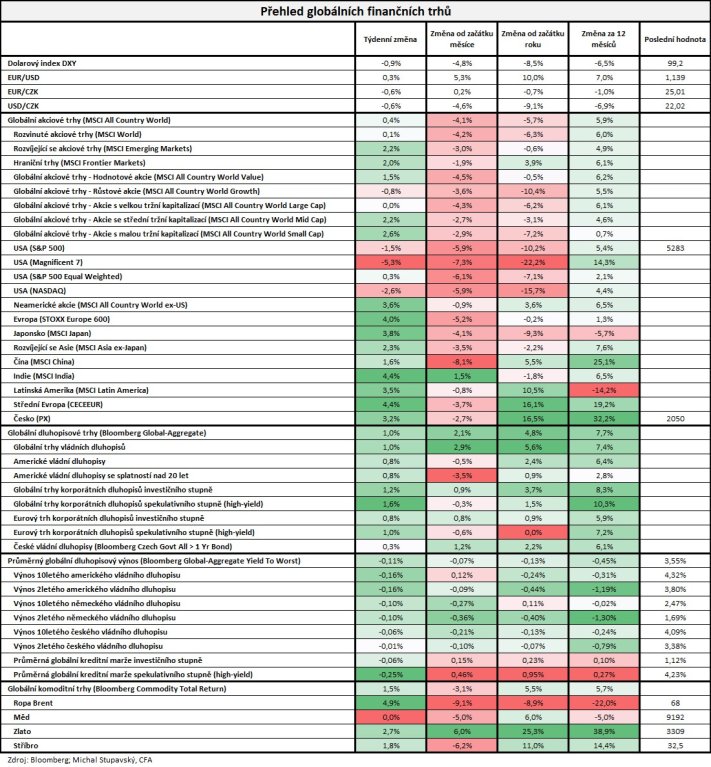

Aktuální úroveň indexu S&P 500 stále neodráží výrazné zhoršení globálního ekonomického výhledu

Česká národní banka publikovala 7. dubna analýzu s názvem „Clo za clo: ekonomické důsledky obchodních válek“ (odkaz). Za nás jsou v této analýze klíčová tato dvě zjištění:

- Zvyšování cel vede zejména ve Spojených státech – ale také ve většině ostatních ekonomik – k oslabení hospodářského růstu a ke zvýšení cen.

- Protekcionistická obchodní politika Spojených států povede k omezení globálního obchodu, narušení mezinárodních dodavatelských řetězců a ke zpomalení tempa růstu světové ekonomiky.

Jinak řečeno, obchodní válka v celosvětovém měřítku by pravděpodobně vedla ke stagflačním tendencím ve světové ekonomice.

Hlavní ekonom Apollo Global Management Torsten Slok se domnívá, že pokud americká administrativa svoji politiku, co se týče zahraničního obchodu, nezmění, pravděpodobnost recese americké ekonomiky v letošním roce činí 90 % (odkaz).

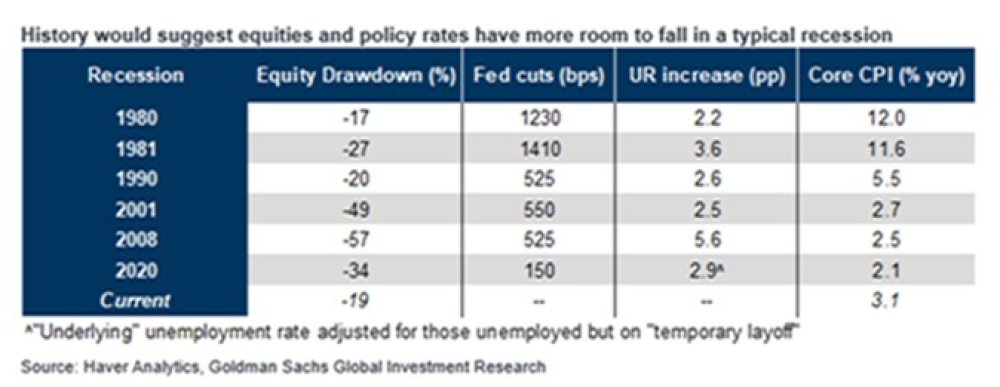

Americká investiční banka Goldman Sachs publikovala velice zajímavou statistiku, konkrétně historický pohled na propad (equity drawdown) hlavního amerického akciového indexu S&P 500 v případě recese americké ekonomiky. Na základě následující tabulky, viz její první sloupec, můžeme vidět, že průměrný propad indexu S&P 500 v předchozích šesti takových případech činil 34 %.

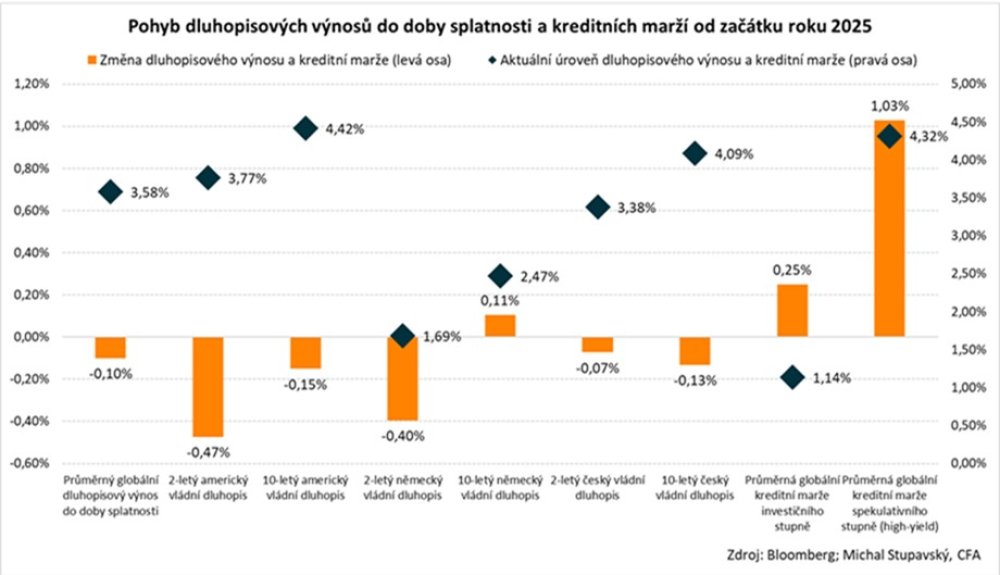

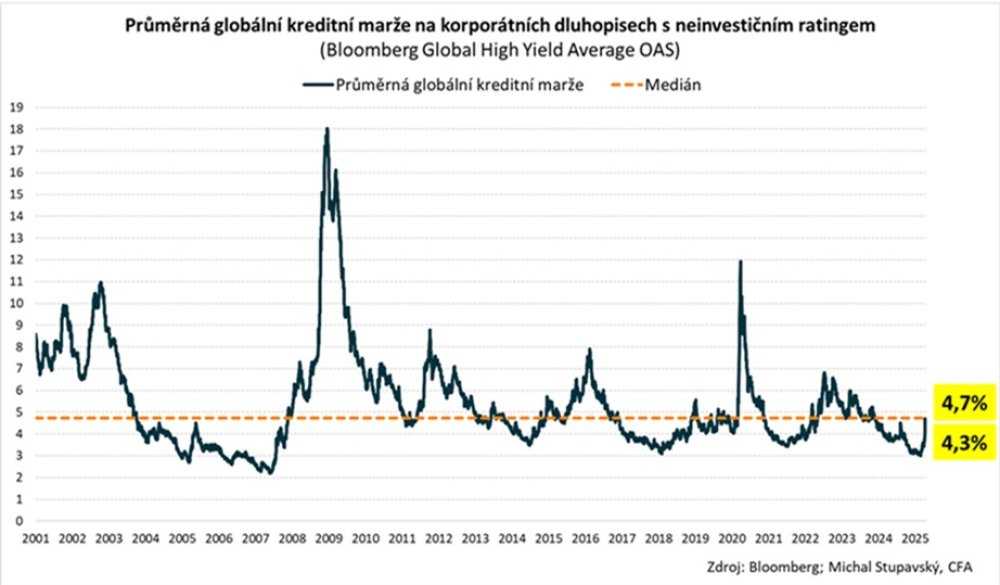

Průměrná globální kreditní marže na korporátních high-yieldech od začátku roku vzrostla již o 103 bazických bodů neboli 1,03 procentního bodu z 3,3 % na současných 4,3 %. Nicméně i nadále je tato současná hodnota mírně pod dlouhodobým průměrem na úrovni 4,7 % na datech od roku 2001. Tato úroveň kreditních marží na globálních finančních trzích tedy prozatím neindikuje nějak extrémně zvýšený finanční stress, nicméně i tak se domníváme, že kreditní trhy investorům vyslaly relativně významný signál, že se globální ekonomický výhled podstatně zhoršil.

Zároveň nyní také platí, že je aktuální globální ekonomický výhled extrémně nejistý, a proto je v současnosti rozhodování o taktické alokaci aktiv nesmírně obtížný úkol. V každém případě je ovšem skutečností, že spotřebitelská a podnikatelská důvěra již bohužel byly velmi výrazně negativně poznamenány. Toto již také potvrzuje konsenzuální analytický odhad agentury Bloomberg na růst americké ekonomiky v letošním roce. Ten se totiž od začátku března výrazně snížil, konkrétně již o 0,6 procentního bodu, z 2,3 % na aktuálních 1,7 %. Navíc je také zásadní zmínit, že největší americká banka J.P.Morgan potvrdila svůj výhled na americkou a potažmo celou světovou ekonomiku s tím, že i nadále očekává ekonomickou recesi v letošním roce s pravděpodobností 60 %. Je to tedy i nadále její současný základní makroekonomický scénář. Existuje proto nyní výrazné riziko, že v následujících týdnech dojde k dalšímu významnému snížení analytických odhadů na růst americké a potažmo celé světové ekonomiky.

V tomto ohledu se proto nyní domníváme, že aktuální úroveň indexu S&P 500 na 5200 bodech, 16 % pod historickým maximem z 19. února, ještě plně neodráží výše zmíněné výrazné zhoršení globálního ekonomického výhledu. Vůbec bychom se proto nedivili tomu, pokud by index v horizontu příštích dvou až tří měsíců ještě poměrně výrazně poklesl. Akcioví investoři by se proto i nadále měli spíše orientovat na neamerické akciové trhy, které jsou nyní v průměru o 40 % levnější, a proto zároveň ve střednědobém časovém horizontu nabízí výrazně atraktivnější potenciál pro zhodnocení kapitálu.

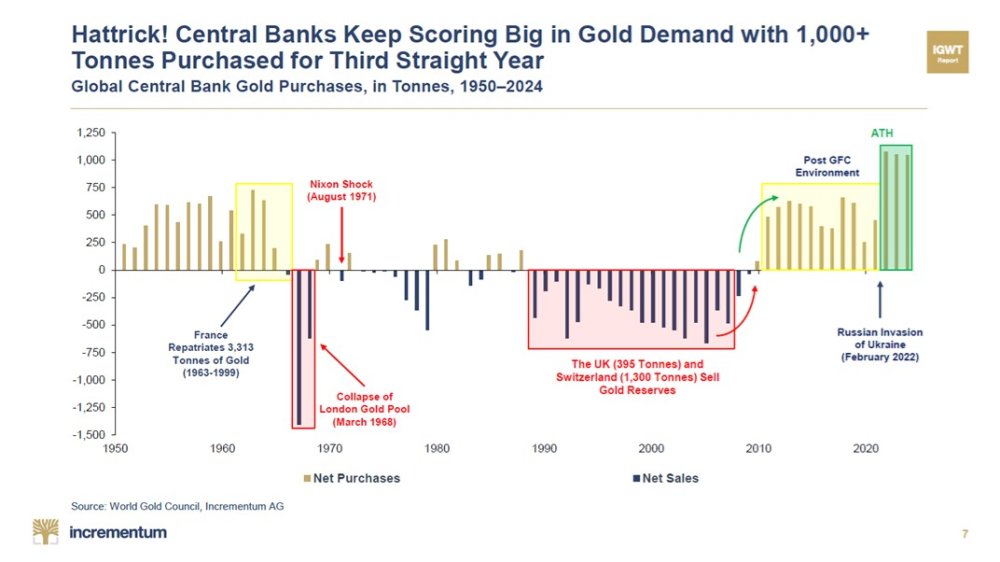

Cena zlata letos vzrostla již o 30 % a je na novém historickém maximu na úrovni kolem 3450 dolarů za trojskou unci. Domníváme se, že jeden z klíčových fundamentálních faktorů, který stojí za prudkým růstem ceny zlata, jsou rekordní nákupy centrálních bank. Ty v posledních třech letech (2022-2024) každý rok nakoupily přes tisíc tun zlatého kovu, což dle grafu níže nemá v historii obdoby.

Vývoj na globálních finančních trzích v minulém týdnu byl výrazně klidnější než v týdnu předchozím. Primárním důvodem bylo oznámení americké administrativy, že se zavedením celních opatření počká 90 dní, s výjimkou Číny. Ve výsledku nejširší globální akciový index MSCI All Country World připsal mírný zisk 0,4 %. Výrazně se nicméně nedařilo akciím Úžasné sedmičky, jejichž index propadl o 5,3 % a od začátku roku ztrácí již 22 %.

Včerejší pondělní obchodování na amerických trzích se nicméně opět neslo ve výrazně negativních duchu s tím, že index S&P 500 poklesl o 2,4 % a index amerických vládních dluhopisů poklesl o 0,4 %. Zároveň poměrně výrazně oslabil dolar, když dolarový index DXY propadl o 1,2 bodu na úroveň 98,1 bodů. Včera tedy pokračoval vývoj ve směru výprodejů všech amerických aktiv, tedy 1) dolaru, 2) akcií, a 3) amerických vládních dluhopisů.