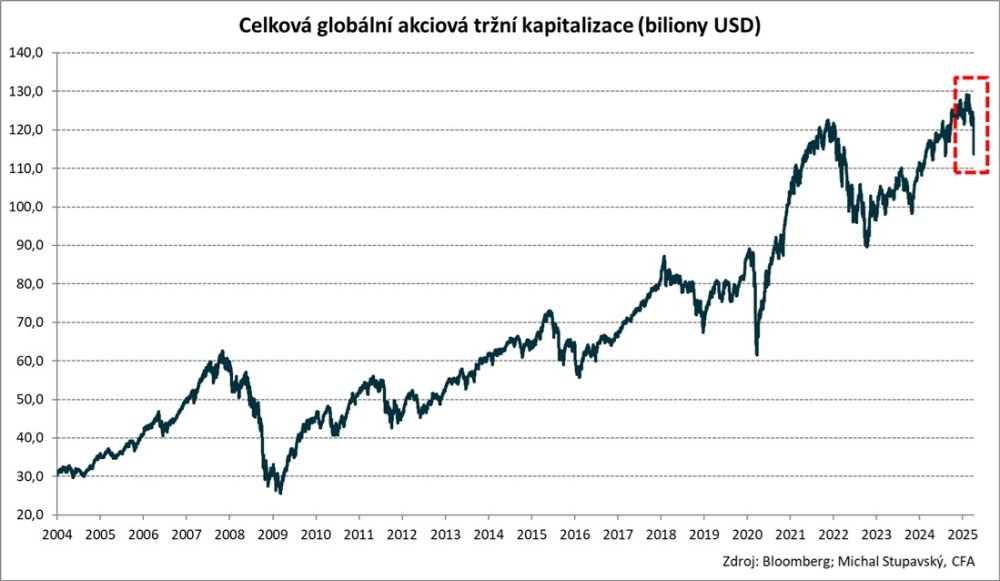

Globální akciové trhy vymazaly z historického maxima již 15 bilionů dolarů ze své tržní hodnoty

Dnes v pondělí 7. dubna na začátku nového týdne zatím masivní výprodeje pokračují, když asijské akciové indexy propadly o dalších 7 až 10 %, a evropské akciové indexy nyní krátce po otevření evropských burz padají obdobně.

Klíčové aktuální investiční teze skupiny Conseq

- Právě začínající, a přitom již v tomto okamžiku velmi signifikantní globální obchodní válka, primárně prostřednictvím celních tarifů, představuje pro světovou ekonomiku enormní negativní nabídkový šok a zároveň černou labuť.

- Dle největší americké banky J.P.Morgan je nyní 60% pravděpodobnost, že světová ekonomika, a potažmo americká ekonomika, v průběhu letošního roku spadnou do recese.

- Zároveň také pravděpodobně poměrně výrazně vzrostou inflační tlaky, což v kombinaci s výrazně zhoršeným růstovým výhledem světové ekonomiky představuje určitou možnost realizace globálního stagflačního scénáře.

- Tento poměrně negativní globální ekonomický výhled představuje pro riziková aktiva v čele s akciemi a korporátními high-yieldy poměrně nepříznivé tržní prostředí, a proto další propady tržních cen finančních aktiv nemůžeme zcela vyloučit. Investoři totiž ještě poměrně pravděpodobně budou potřebovat nějaký čas, aby nové zásadní ekonomické fundamentální zprávy ze světové ekonomiky analyzovali a vstřebali.

- Proto máme naše investiční portfolia nyní nastavena poměrně hodně defenzivně.

- Co se globální akciové alokace týče, v posledních dnech jsme žádné změny v nastavení našich investičních portfolií neučinili. Stále jsme toho názoru, že americké akcie s velkou tržní kapitalizací a americké akcie ze sektoru informačních technologií jsou i nadále předražené.

- Na relativní bázi proto i nadále oproti americkým akciím preferujeme evropské akcie a akcie z rozvíjejících se trhů (emerging markets), které jsou dle většiny valuačních indikátorů v průměru oproti americkým akciím o polovinu levnější. Tato skutečnost přitom stále představuje velice výrazný valuační diskont neamerických akcií, který by se dle našich analýz i v následujícím období měl graduálně snižovat.

- Globální dluhopisová třída aktiv je jako celek oceněna stále poměrně atraktivně s tím, že průměrný globální dluhopisový výnos do doby splatnosti je s aktuální hodnotou kolem 3,5 % na nejvyšší hladině od roku 2009.

- U českých vládních dluhopisů i nadále udržujeme poněkud podváženou duraci neboli úrokové riziko, přibližně na 65 % benchmarku.

- Na korporátní dluhopisy máme z krátkodobého pohledu spíše opatrný názor, protože tzv. kreditní marže se stále pohybují pod dlouhodobými historickými průměry. Absolutní úroveň výnosů do doby splatnosti korporátních dluhopisů je nicméně i nadále poměrně slušná, u high-yieldů kolem 8 %.

- Za klíčová investiční rizika nyní považujeme jednak výrazně rostoucí pravděpodobnost realizace globálního stagflačního scénáře, a to především v USA, a jednak rekordní zadluženost, a to především americké vlády.

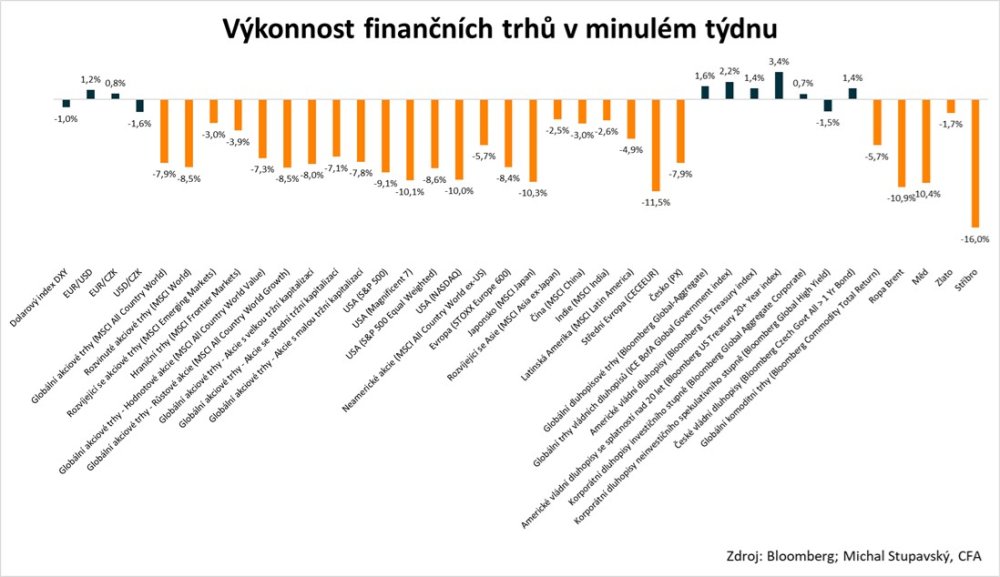

Pokud bychom měli shrnout výkonnost finančních trhů v minulém týdnu, tak riziková aktiva zaznamenala opravdu masivní ztráty. Globální akciový index MSCI All Country World odepsal 7,9 % a globální index korporátních high-yieldů odepsal 1,5 %.

Globální akciové trhy tak z historického maxima ze dne 30. ledna k aktuálnímu okamžiku vymazaly 15 bilionů dolarů ze své hodnoty neboli celkové globální akciové tržní kapitalizace.